全部商品分類

全部商品分類

隨著“健康中國”的理念深入人心,居民生活水平提高來帶的日益增長的診療需求、分級診療制度的落地以及國家政策的扶持,再加上人口基數(shù)大,我國的內(nèi)鏡市場擁有廣闊的增量空間。內(nèi)鏡產(chǎn)業(yè)或?qū)⒂瓉硇碌淖兏铮詽M足市場需求。

長期以來,我國的軟性內(nèi)鏡領(lǐng)域被日系外資企業(yè)占據(jù)主要市場,外資市占率一度高達95%。不過,在國產(chǎn)器械一片向好的今天,國產(chǎn)內(nèi)鏡企業(yè)也逐漸開辟出一條屬于自己的路,在這場激烈的市場爭奪戰(zhàn)里擴展屬于國產(chǎn)企業(yè)的份額。

市場穩(wěn)步增長:2個月間采購額達25.65億元!

據(jù)統(tǒng)計,在2022年8-9月間,共收集3019條軟性內(nèi)鏡中標數(shù)據(jù),涉及1204家采購單位和154個品牌商,采購數(shù)量和總額分別為2259件和25.65億元。其中,已披露品牌的采購數(shù)量和金額分別為3002件和16.1億元。

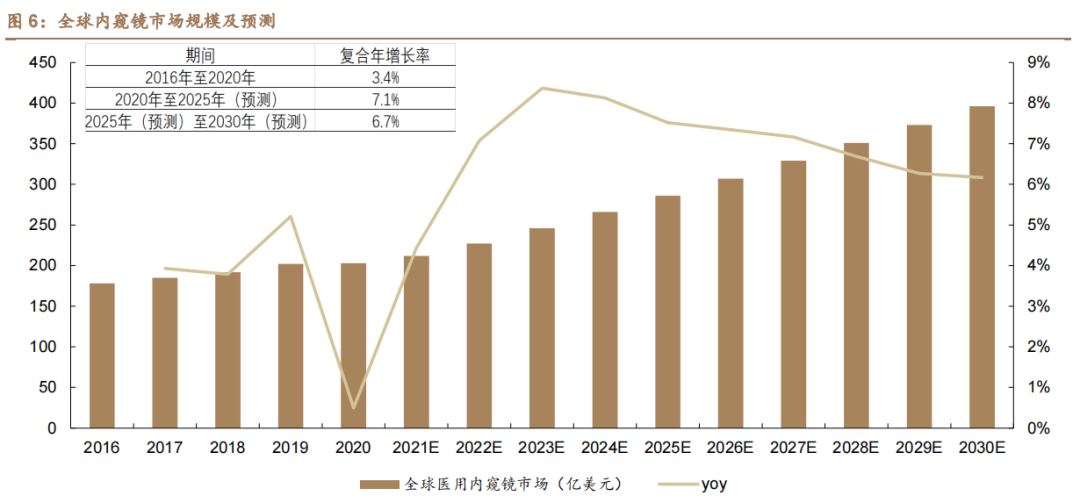

可以看到,我國內(nèi)鏡行業(yè)正加速發(fā)展,根據(jù)沙利文數(shù)據(jù)顯示,2020年國內(nèi)醫(yī)用內(nèi)鏡市場規(guī)模231億元,2030年預計將增長至624億元,國內(nèi)內(nèi)鏡將維持較高增速。

沖破壟斷:國產(chǎn)品牌市占率進一步提升

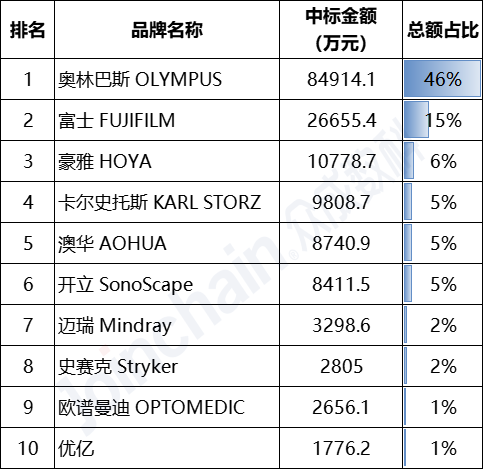

根據(jù)統(tǒng)計的已披露的品牌與金額數(shù)據(jù)結(jié)果,2022年8-9月,外資企業(yè)仍占據(jù)領(lǐng)先地位,奧林巴斯的中標總額排名第一,中標總金額為8.5億元;富士和豪雅緊隨其后,中標總額分別2.6億元和1億元;其中在國產(chǎn)品牌排名中,澳華位列首位,中標金額為8740.9萬元.

表1:2022年8-9月軟性內(nèi)鏡品牌中標金額情況(top 10)

國產(chǎn)替代趨勢明顯或已顯現(xiàn),中標數(shù)量大幅提升

從中標項目數(shù)量上看,2022年8-9月份,奧林巴斯以629個排名第一;富士排名第二,數(shù)量為169個;卡爾史托斯排名第三,數(shù)量為119個。其中在國產(chǎn)品牌排名中,優(yōu)億則名列第一,數(shù)量為118個;澳華排名第二,數(shù)量為 89個。

表2:2022年8-9月軟性內(nèi)鏡品牌中標項目數(shù)量情況(top 10)

毫無懸念,在中標數(shù)量方面,奧林巴斯與富士仍然位居第一第二,但是這里的第三位變成了卡爾史托斯,豪雅則掉落至第五名開外,日資合圍霸占前三的局面被打破。至于內(nèi)資品牌,除去第六位的豪雅,從第四位開始都是國產(chǎn)企業(yè)的身影,中標總共數(shù)量加起來達到了400個,占總比的19%。

注冊證爭奪戰(zhàn):外資與內(nèi)資不分伯仲

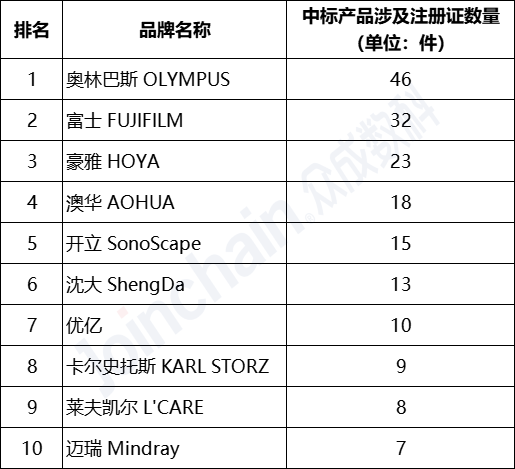

根據(jù)統(tǒng)計的已披露的2022年8-9月數(shù)據(jù)顯示,期間品牌獲得注冊證情況如下:奧林巴斯以46件位列第一;富士與豪雅緊隨其后,分別為32件和23件,澳華以18件位居第4。

表3:2022年8-9月軟性內(nèi)鏡品牌中標項目數(shù)量情況(top 10)

注冊證代表著一家企業(yè)的研發(fā)實力與創(chuàng)新能力,日企三巨頭占據(jù)前三位并不出乎意料,因為其入局早,并在CCD風行時期筑起了極高的技術(shù)壁壘,不過在CMOS興起后,這一局面被打破,國產(chǎn)內(nèi)鏡企業(yè)借機快速崛起。從本次的數(shù)據(jù)可以看出,從第四位到第七位都是國產(chǎn)企業(yè),說明國產(chǎn)內(nèi)鏡企業(yè)與外資之間的距離正在縮小,國產(chǎn)企業(yè)開始加大研發(fā)力度,將關(guān)鍵核心技術(shù)掌握在自己手中。

我們分析,短期內(nèi)國產(chǎn)內(nèi)鏡產(chǎn)品還難以顛覆市場。軟性內(nèi)鏡領(lǐng)域的技術(shù)升級曲線很長,外資企業(yè)入局較早,在這方面的投入大,而國內(nèi)有實力或者說有意愿長期開展臨床教育的企業(yè)相對少,本土品牌還有很長的路要走。但是數(shù)據(jù)顯示,國產(chǎn)替代的浪潮已經(jīng)來臨,變化趨勢逐漸顯現(xiàn),于國產(chǎn)內(nèi)鏡企業(yè)而言,未來的市場仍是一片廣闊的藍海。

(文章來源于互聯(lián)網(wǎng))