全部商品分類

全部商品分類

近日,國產MRI設備獨立第三方供應商辰光醫療在北交所上市。

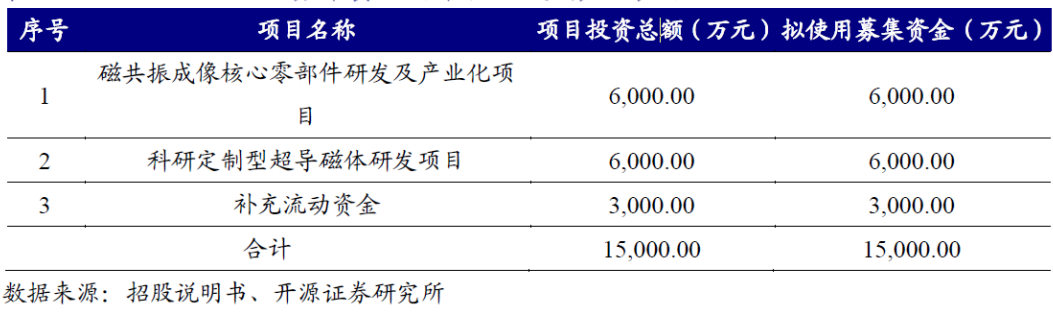

招股書顯示,辰光醫療自 2004 年創立之初就專注于研發 MRI 系統中捕捉人體信號的各類射頻探測器,后續逐步覆蓋超導磁體、梯度;此次公司擬IPO募資約1.5億元,主要用于磁共振成像核心零部件研發及產業化項目、科研定制型超導磁體研發項目、補充流動資金。

MRI核心硬件國內領先,具有優質穩定的客戶資源

辰光醫療在高端醫療器械制造領域的突破從源頭上推動了國內磁共振技術的發展與應用,同時幫助中游的磁共振整機制造商在一定程度上消解了對于海外核心零部件的依賴:

一、拓寬產品線廣度,成為國內領先的MRI設備獨立第三方供應商。辰光醫療可以自主研發超導MRI系統90%的核心部件,包括射頻探測器、梯度線圈、超導磁體、梯度/射頻功率放大器等,是全球少數同時掌握1.5T、3.0T、7.0T超導磁體生產技術的獨立第三方供應商。

二、辰光醫療重視研發加速產品更新迭代和應用拓展,持續加大對于射頻探測器和超導磁體的研發力度。相繼推出“云線圈”、7.0T動物實驗成像用超導磁體、質子治療回旋加速器超導磁體等具有重要產業價值的產品,保持良好的產品梯度和應用拓展,為業績增長奠定基礎。

四、培育優質客戶資源,建立良好的業界口碑和影響力。辰光醫療與知名系統集成商、高校、科研院所和醫院等建立合作。辰光醫療與Philips、萬東醫療、朗潤醫療、貝斯達等國內外主流系統商形成產業合作關系,為Philips戰略供應商,滿足了跨國MRI系統設備商對于質量的嚴苛要求,建立了先進的管理體系,產品獲得日本、美國、歐洲多項權威認證。

營收保持快速增長,凈利潤三年CAGR達205.35%

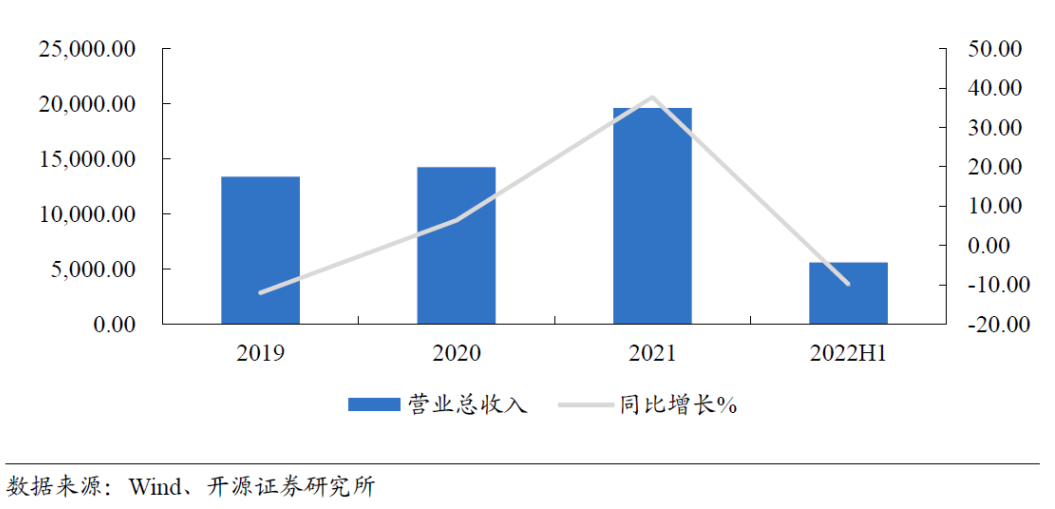

從營業收入方面來看,2019-2022H分別為13391.97萬元/14246.47萬元/19615.42萬元/5581.17萬元,2019-2021三年CAGR為21.02%。2019-2021年保持快速增長主要受益于超導磁體和射頻探測器兩類產品的共同發力,其中醫學用超導磁體2019-2021分別實現收入2699.73/4015.70/4926.78萬元,2021年同比增長22.69%;射頻探測器2021年實現7202.06萬元收入,同比增長42.98%。2022H1同比下降主要受上海疫情影響,部分銷售訂單延期執行。

辰光醫療主要產品產銷率達到高位,擴產需求日益明顯。醫學影像類超導磁體的產銷率近三年保持于90%以上,產能利用率保持上升趨勢,2021年達到70%,產銷兩旺。射頻探測器產能利用率始終處于77%以上,所產的射頻探測器產品主要通過新品銷售及維保業務兩大方式使用,其中屬于新品銷售的產銷率近三年快速上升達到近80%,而包含維保業務的產銷率始終保持92%以上,市場需求情況良好。

擬投入1.5億元用于擴產及研發,達產后產值2.24億

辰光醫療募投項目擬發行1500萬股,投資1.5億元資金用于磁共振成像核心零部件研發及產業化項目和科研定制型超導磁體研發項目兩大項目。

磁共振成像核心零部件研發及產業化項目主要產品為云線圈產品、一體化射頻鏈路及線圈產品、數字化射頻功率放大器、梯度功率放大器以及靜音梯度線圈,招股書披露三年計劃完成項目建設。

項目達產后,每年生產云線圈500臺,一體化射頻鏈路及線圈產品200臺,數字化射頻功率放大器200臺,梯度功率放大器200臺,靜音梯度線圈110臺,根據招股書披露,完全達產后年產值可達2.24億。

醫學影像市場潛力巨大