全部商品分類

全部商品分類

臨床需求驅(qū)動(dòng),政策支持促進(jìn),內(nèi)鏡滲透率提升空間大。醫(yī)用內(nèi)窺鏡通過(guò)人體自然腔道或微創(chuàng)手術(shù)的小切口進(jìn)入人體,幫助醫(yī)生進(jìn)行疾病診斷或協(xié)助手術(shù)的進(jìn)行。內(nèi)窺鏡應(yīng)用于微創(chuàng)診療的臨床價(jià)值明確,臨床滲透率在發(fā)達(dá)國(guó)家遠(yuǎn)超中國(guó)。2019年,我國(guó)的上、下消化道內(nèi)鏡診療開(kāi)展率僅有日本的19.0%和25.0%,微創(chuàng)外科手術(shù)滲透率不及美國(guó)的一半。隨著我國(guó)醫(yī)療水平的不斷進(jìn)步以及民眾健康意識(shí)的增強(qiáng),內(nèi)窺鏡的滲透率穩(wěn)步提升。近年來(lái),常規(guī)內(nèi)窺鏡已降為二類醫(yī)療器械,且免于臨床試驗(yàn),產(chǎn)品注冊(cè)門(mén)檻大大降低。政策的大力支持也將促進(jìn)行業(yè)快速發(fā)展。

內(nèi)窺鏡國(guó)產(chǎn)化加快,開(kāi)立、澳華、邁瑞表現(xiàn)突出。2020年,全球醫(yī)用內(nèi)窺鏡市場(chǎng)規(guī)模約203億美元,中國(guó)市場(chǎng)規(guī)模約131億元。奧林巴斯作為內(nèi)鏡市場(chǎng)的領(lǐng)軍者, 2019~2022財(cái)年間中國(guó)區(qū)內(nèi)鏡收入的年復(fù)合增長(zhǎng)率約6%,而國(guó)產(chǎn)領(lǐng)軍企業(yè)的收入增速遠(yuǎn)超奧林巴斯。軟鏡市場(chǎng)上,開(kāi)立、澳華2018~2021年間內(nèi)鏡收入的年復(fù)合增長(zhǎng)率分別達(dá)40.4%、30.7%,開(kāi)立超過(guò)賓得成為當(dāng)前市占率第三。硬鏡市場(chǎng)上,邁瑞超過(guò)史賽克成為當(dāng)前市占率第三。整體來(lái)看,2018年,內(nèi)窺鏡的國(guó)產(chǎn)化率不足10%,2022年提升至約15%,國(guó)產(chǎn)化進(jìn)度加快。

技術(shù)進(jìn)步、產(chǎn)品創(chuàng)新開(kāi)啟內(nèi)窺鏡發(fā)展新篇章。在內(nèi)窺鏡的技術(shù)與產(chǎn)品創(chuàng)新上,國(guó)產(chǎn)企業(yè)緊跟外資步伐。一方面,內(nèi)鏡圖像清晰度不斷提升,實(shí)現(xiàn)4K超高清,探索3D影像應(yīng)用。另一方面,復(fù)合成像技術(shù)得到發(fā)展,熒光內(nèi)鏡、超聲內(nèi)鏡、共聚焦顯微內(nèi)鏡等產(chǎn)品不斷滿足多樣化臨床需求。此外,一次性內(nèi)鏡在泌尿科、呼吸科表現(xiàn)出較高的應(yīng)用潛力,免洗消的優(yōu)勢(shì)使一次性內(nèi)鏡在某些場(chǎng)景下成為對(duì)復(fù)用式內(nèi)鏡的重要補(bǔ)充。

正文

01 結(jié)合光電算多領(lǐng)域技術(shù),內(nèi)鏡助力微創(chuàng)診療時(shí)代

醫(yī)用內(nèi)窺鏡是一個(gè)帶有光源的管道,通過(guò)人體自然腔道或微創(chuàng)手術(shù)的小切口進(jìn)入人體,幫助醫(yī)生進(jìn)行疾病診斷或協(xié)助手術(shù)的進(jìn)行。目前的醫(yī)用內(nèi)窺鏡系統(tǒng)由內(nèi)窺鏡鏡體、圖像處理中心和監(jiān)視器三大模塊組成,是結(jié)合了傳統(tǒng)光學(xué)、現(xiàn)代電子、軟件算法、人體工程學(xué)、精密機(jī)械等多學(xué)科知識(shí)于一身的精密檢測(cè)儀器。

步入微創(chuàng)診療時(shí)代,內(nèi)窺鏡作為最重要的發(fā)展方向之一,無(wú)論在技術(shù)發(fā)展、臨床需求、政策引導(dǎo)上,都值得市場(chǎng)持續(xù)關(guān)注。

1.1 發(fā)展歷程:硬鏡至軟鏡,應(yīng)用更廣泛;光學(xué)轉(zhuǎn)電子,圖像更清晰

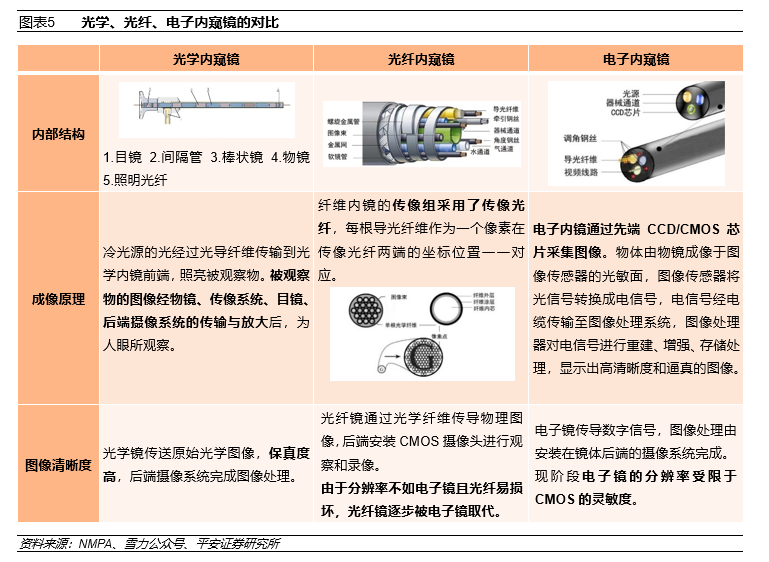

內(nèi)窺鏡有多種分類方式:按產(chǎn)品結(jié)構(gòu)可分為硬鏡和軟鏡;按成像原理可分為光學(xué)鏡、光纖鏡和電子鏡;按使用次數(shù)可分為復(fù)用式內(nèi)鏡和一次性內(nèi)鏡;按臨床應(yīng)用又可分為消化內(nèi)鏡、呼吸內(nèi)鏡、腹腔鏡、關(guān)節(jié)鏡等。隨著行業(yè)的發(fā)展,內(nèi)窺鏡種類在不斷創(chuàng)新和更迭。

內(nèi)窺鏡廣泛應(yīng)用于臨床診療,在不同科室的應(yīng)用和側(cè)重不盡相同:在消化科,消化內(nèi)鏡是進(jìn)行消化系統(tǒng)腫瘤篩查的金標(biāo)準(zhǔn);在多個(gè)外科科室,腹腔鏡等內(nèi)鏡是輔助微創(chuàng)手術(shù)的重要醫(yī)療器械。

在內(nèi)窺鏡200多年的發(fā)展歷程中,出現(xiàn)了幾次重大技術(shù)突破,將內(nèi)窺鏡帶入了不同的發(fā)展階段:

第一階段:光學(xué)硬鏡、半屈式內(nèi)鏡(1806年起)

1806年,德國(guó)醫(yī)生Philip Bozzini在病人的肛門(mén)內(nèi)插入一根硬管,借助于蠟燭的光亮,觀察膀胱和直腸內(nèi)部病變,這被認(rèn)為是內(nèi)窺鏡發(fā)展史的開(kāi)端。

1932年,德國(guó)人Schindler與Wolf成功研制出一種半屈式內(nèi)鏡,前端部分可在不同水平面彎曲34°。這種內(nèi)鏡由48個(gè)透鏡組成光學(xué)系統(tǒng),燈泡光亮度強(qiáng),醫(yī)生能清晰地觀察圖像。

1960年,卡爾史托斯公司成功研發(fā)冷光源;1965年,卡爾史托斯公司研發(fā)推廣HOPKINS柱狀透鏡技術(shù),直至今天,硬性光學(xué)鏡仍使用這一結(jié)構(gòu)。

第二階段:光纖內(nèi)鏡(1957年起)

1954年,光導(dǎo)纖維技術(shù)被發(fā)明,內(nèi)窺鏡實(shí)現(xiàn)了一大歷史性突破,應(yīng)用光纖傳像的內(nèi)鏡登上舞臺(tái)。

1964年,奧林巴斯將光纖內(nèi)鏡應(yīng)用在胃照相機(jī)中,實(shí)時(shí)觀察胃內(nèi)狀況。

隨著附屬裝置的不斷改進(jìn),如手術(shù)器械、攝影系統(tǒng)的發(fā)展,內(nèi)鏡不但可用于診斷,且可用于手術(shù)治療,這意味著微創(chuàng)手術(shù)時(shí)代的到來(lái)。

第三階段:CCD電子內(nèi)鏡(1983年起)

1983年,美國(guó)Welch Allyn公司成功研制微型圖像傳感器(charge coupled device, CCD)并應(yīng)用在內(nèi)窺鏡中,宣告了電子內(nèi)鏡的誕生。隨后,日本的富士、奧林巴斯等企業(yè)相繼宣告電子內(nèi)鏡的成功研制。

從像素?cái)?shù)量上看,光纖內(nèi)鏡的分辨率一般為2萬(wàn)像素,而應(yīng)用CCD的電子鏡分辨率一般是光纖內(nèi)鏡的20倍,這使得電子內(nèi)鏡的圖像質(zhì)量、細(xì)節(jié)信息、清晰程度都有了極大提升,基于內(nèi)窺鏡的診療技術(shù)開(kāi)啟了新的篇章。

上世紀(jì)70~90年代,全球超過(guò)半數(shù)的半導(dǎo)體在日本生產(chǎn),全球前10大半導(dǎo)體公司中,日本一度獨(dú)占6家,這使得日本的內(nèi)鏡企業(yè)極具發(fā)展優(yōu)勢(shì)。

第四階段:CMOS電子內(nèi)鏡(1995年起)

1995年,幾位華人留學(xué)生在硅谷創(chuàng)立豪威,這家企業(yè)實(shí)現(xiàn)了此后CMOS(Complementary Metal Oxide Semiconductor,互補(bǔ)金屬氧化物半導(dǎo)體,一種集成電路的設(shè)計(jì)工藝)技術(shù)對(duì)圖像傳感器市場(chǎng)的破局。在當(dāng)時(shí)的工藝條件下,CMOS的成像質(zhì)量相較CCD稍差,但卻可以做到功耗和成本的極大降低。隨著索尼、三星等傳統(tǒng)半導(dǎo)體巨頭的加入和CMOS生產(chǎn)工藝的精進(jìn),CMOS圖像傳感器的性能逐漸提高,在內(nèi)窺鏡中的應(yīng)用研究也逐漸展開(kāi)。與CCD相比,CMOS傳感器具有成本低、集成度高、耗電量小等優(yōu)點(diǎn)。

2019年,豪威被中國(guó)半導(dǎo)體企業(yè)韋爾股份收購(gòu)。中國(guó)半導(dǎo)體行業(yè)緊抓CMOS的發(fā)展趨勢(shì),逐步擴(kuò)大國(guó)產(chǎn)CMOS芯片在各細(xì)分市場(chǎng)的應(yīng)用。CMOS技術(shù)的發(fā)展與成熟,不僅推動(dòng)了內(nèi)窺鏡又一次的技術(shù)變革,也給了國(guó)產(chǎn)內(nèi)窺鏡企業(yè)良好的發(fā)展機(jī)遇。

目前,市場(chǎng)上的軟鏡主要使用電子鏡方案,CMOS攝像頭在鏡體前端,鏡體可彎曲,鏡體后端連接圖像處理裝置;硬鏡中電子鏡與光學(xué)鏡兩種方案并存,電子硬鏡的優(yōu)勢(shì)是不像光學(xué)鏡易損壞、不需手動(dòng)調(diào)焦,而光學(xué)硬鏡的優(yōu)勢(shì)是透鏡組傳像的保真度高,CMOS安裝在鏡體后端不受鏡體直徑限制。

1.2 臨床應(yīng)用:臨床價(jià)值明確,滲透率亟待提高

內(nèi)窺鏡的臨床應(yīng)用廣泛,臨床價(jià)值明確。軟鏡中至少65%以上的市場(chǎng)份額屬于消化內(nèi)鏡,主要用于消化系統(tǒng)疾病的診斷和治療,呼吸科、耳鼻喉科、泌尿科等科室也會(huì)使用軟鏡進(jìn)行相關(guān)疾病的診斷與治療。硬鏡的代表產(chǎn)品是腹腔鏡,此外還有胸腔鏡、關(guān)節(jié)鏡、宮腔鏡等;硬鏡主要用于微創(chuàng)手術(shù)中,在我國(guó),90%的硬鏡在普外科、泌尿科、胸外科、婦科、骨科這五個(gè)科室使用。

我國(guó)內(nèi)鏡滲透率仍待提高。盡管經(jīng)過(guò)多年發(fā)展,我國(guó)擁有各類內(nèi)鏡的醫(yī)院數(shù)量和掌握內(nèi)鏡診療技術(shù)的醫(yī)生數(shù)量都有增長(zhǎng),但是對(duì)比日本或美國(guó)等發(fā)達(dá)國(guó)家,我國(guó)內(nèi)鏡的基礎(chǔ)建設(shè)和診療滲透率都有明顯差距,未來(lái)仍有較大提高空間。

1.2.1 消化內(nèi)鏡篩查可顯著降低消化系統(tǒng)癌癥死亡率,我國(guó)滲透率較低

消化內(nèi)鏡是軟鏡中市場(chǎng)占比最大的產(chǎn)品品類,主要應(yīng)用于消化系統(tǒng)疾病診斷和體檢項(xiàng)目中,也可以在發(fā)現(xiàn)息肉等病變后直接進(jìn)行鏡下切除。

我國(guó)消化系統(tǒng)惡性腫瘤高發(fā)。以胃癌為例,2020年我國(guó)胃癌新發(fā)病例47.9萬(wàn)例,死亡病例37.4萬(wàn)例,分別占全球胃癌新發(fā)和死亡病例的44.0%和48.6%。對(duì)于消化系統(tǒng)惡性腫瘤患者,若能在早期發(fā)現(xiàn),其5年生存率可達(dá)到90%以上,而一旦病情進(jìn)展到中晚期,患者的5年生存率將下降至不到30%。早發(fā)現(xiàn)、早診斷、早治療是降低消化系統(tǒng)癌癥死亡率的關(guān)鍵手段,消化內(nèi)鏡和病理切片正是進(jìn)行早期消化系統(tǒng)癌癥篩查的指南標(biāo)準(zhǔn)。

2003~2015年,我國(guó)胃癌5年相對(duì)生存率,從27.4%提高至35.1%,但仍然明顯低于日本的80.1%和韓國(guó)的75.4%,其重要原因是,與日韓相比,我國(guó)消化內(nèi)鏡的基礎(chǔ)建設(shè)和診療開(kāi)展量都與之相距懸殊。

2019年,我國(guó)開(kāi)展消化內(nèi)鏡診療的各級(jí)醫(yī)院總數(shù)為6361家,以二級(jí)甲等醫(yī)院占比最多;而日本在2017年開(kāi)展消化內(nèi)鏡診療的醫(yī)療機(jī)構(gòu)達(dá)到10.88萬(wàn)家,超過(guò)93%在基層的一般診療所。日本消化內(nèi)鏡的基礎(chǔ)建設(shè)水平遠(yuǎn)遠(yuǎn)高于我國(guó),這是其提高消化內(nèi)鏡早癌篩查滲透率的基礎(chǔ)。

此外,和日本相比,我國(guó)人均擁有的消化內(nèi)鏡醫(yī)師數(shù)量和診療開(kāi)展量也相差巨大。每100萬(wàn)人內(nèi)鏡醫(yī)師數(shù),我國(guó)僅有日本的14.7%;每10萬(wàn)人上消化道和下消化道的內(nèi)鏡診療量,我國(guó)僅有日本的19.0%和25.0%。

在亞洲的胃癌高發(fā)國(guó)家中,只有日本和韓國(guó)開(kāi)展了全國(guó)性的胃癌篩查計(jì)劃。根據(jù)我國(guó)2022年頒布的《中國(guó)胃癌篩查與早診早治指南》,胃癌高危、中危和低危人群,建議分別以每年、每2年、每3年的頻率進(jìn)行1次胃鏡檢查。隨著消化內(nèi)鏡技術(shù)在我國(guó)各級(jí)醫(yī)院的持續(xù)滲透和民眾對(duì)于相關(guān)疾病認(rèn)知度的提升,未來(lái)我國(guó)消化內(nèi)鏡的基礎(chǔ)建設(shè)將不斷完善,診療開(kāi)展量也將持續(xù)增長(zhǎng)。

1.2.2 硬鏡下的微創(chuàng)手術(shù)已獲臨床認(rèn)可,整體滲透率仍待提升

微創(chuàng)外科手術(shù),是指通過(guò)微小切口完成手術(shù)治療的方式,主要包括腹腔鏡、胸腔鏡、宮腔鏡和關(guān)節(jié)鏡手術(shù)。2019年,中國(guó)超過(guò)90%的微創(chuàng)手術(shù)應(yīng)用于普外科、婦產(chǎn)科、泌尿外科、胸外科和骨科五個(gè)科室。這五個(gè)科室的手術(shù),除流產(chǎn)手術(shù)或患者存在特殊身體狀況或特殊病變部位,大部分術(shù)式均適用微創(chuàng)手術(shù)。

對(duì)比開(kāi)放手術(shù),硬鏡下的微創(chuàng)手術(shù)具有傷口小、出血少、疼痛輕、恢復(fù)快的優(yōu)勢(shì),部分術(shù)式在我國(guó)較發(fā)達(dá)地區(qū)已發(fā)展至較成熟,但不同術(shù)式和不同地區(qū)的微創(chuàng)手術(shù)滲透率還存在差異。

以腹腔鏡為例,在普外科其應(yīng)用術(shù)式從良性病變臟器的切除與修復(fù)擴(kuò)展至惡性腫瘤手術(shù)。目前在結(jié)直腸外科、胃外科、胰腺外科、肝臟外科等多個(gè)科室,腹腔鏡手術(shù)的安全性和可行性都得到了循證醫(yī)學(xué)證據(jù)支持。

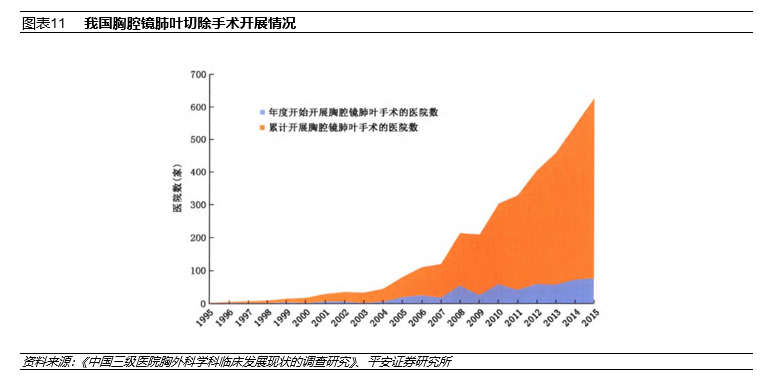

另根據(jù)《中國(guó)三級(jí)醫(yī)院胸外科學(xué)科臨床發(fā)展現(xiàn)狀的調(diào)查研究》,1995年~2015年這20年間,我國(guó)胸腔鏡微創(chuàng)手術(shù)得到了迅速普及,2015年時(shí),我國(guó)所有肺癌手術(shù)中,73.74%通過(guò)胸腔鏡微創(chuàng)完成,比例高于美國(guó)及歐洲的同期數(shù)據(jù)。

然而,與肺癌相比,胸腔鏡下的食管癌微創(chuàng)手術(shù)在我國(guó)發(fā)展相對(duì)緩慢,疾病的早診與早治仍面臨較大挑戰(zhàn)。并且我國(guó)不同地區(qū)間胸外科的發(fā)展水平存在較大差異。中、西部地區(qū)醫(yī)院胸外科的規(guī)模(胸外科醫(yī)師數(shù))、業(yè)務(wù)量(年手術(shù)量)及新技術(shù)開(kāi)展情況(胸腔鏡肺癌、微創(chuàng)食管癌手術(shù)比例)都低于東部地區(qū)醫(yī)院。

中國(guó)微創(chuàng)外科手術(shù)的整體滲透率仍有較大增長(zhǎng)空間。根據(jù)灼識(shí)咨詢,自2015到2019年,中國(guó)每百萬(wàn)人口接受微創(chuàng)外科手術(shù)的數(shù)量及其滲透率從4248臺(tái)及28.5%增長(zhǎng)至8514臺(tái)及38.1%。而美國(guó)在2019年,每百萬(wàn)人口接受微創(chuàng)外科手術(shù)的數(shù)量及其滲透率分別為16877臺(tái)及80.1%。隨著患者負(fù)擔(dān)能力的提高,掌握微創(chuàng)外科手術(shù)的醫(yī)生數(shù)量增加,預(yù)計(jì)于2024年,中國(guó)每百萬(wàn)人口接受微創(chuàng)外科手術(shù)的數(shù)量及其滲透率將增長(zhǎng)至18242臺(tái)及49.0%。

1.3 政策引導(dǎo):常規(guī)產(chǎn)品降級(jí)免臨床,多類產(chǎn)品國(guó)產(chǎn)化率達(dá)到50%以上

近年來(lái),國(guó)家多部門(mén)頒布了多項(xiàng)內(nèi)窺鏡相關(guān)的政策文件,這些政策從發(fā)展戰(zhàn)略、產(chǎn)品注冊(cè)、臨床試驗(yàn)和采購(gòu)選擇上,為國(guó)產(chǎn)企業(yè)的快速發(fā)展奠定了基礎(chǔ)。

內(nèi)窺鏡的發(fā)展戰(zhàn)略:強(qiáng)調(diào)支持發(fā)展高清電子內(nèi)窺鏡、復(fù)合內(nèi)窺鏡成像系統(tǒng),如共聚焦內(nèi)窺鏡、超聲內(nèi)窺鏡。

內(nèi)窺鏡的注冊(cè):常規(guī)內(nèi)窺鏡產(chǎn)品由三類降級(jí)為二類管理,明顯縮短了產(chǎn)品的注冊(cè)周期。根據(jù)2020年國(guó)家藥監(jiān)局的最新規(guī)定,光學(xué)內(nèi)窺鏡、電子內(nèi)窺鏡、婦科內(nèi)窺鏡3類內(nèi)窺鏡均被分類為第二類醫(yī)療器械,由地方藥監(jiān)局審批上市;而電凝切割內(nèi)窺鏡、膠囊內(nèi)窺鏡系統(tǒng)、超聲電子內(nèi)窺鏡、復(fù)合內(nèi)窺鏡、眼科內(nèi)窺鏡及附件被分類為第三類醫(yī)療器械,需要國(guó)家藥監(jiān)局審批上市。

內(nèi)窺鏡的臨床試驗(yàn):根據(jù)2018年~2021年間NMPA發(fā)布和修訂的《免于進(jìn)行臨床試驗(yàn)醫(yī)療器械目錄》,目前常規(guī)內(nèi)窺鏡產(chǎn)品均可免于臨床試驗(yàn),這一規(guī)定大大降低了常規(guī)內(nèi)窺鏡產(chǎn)品的注冊(cè)門(mén)檻。同時(shí),根據(jù)國(guó)家器審中心的解釋,創(chuàng)新產(chǎn)品如一次性使用電子內(nèi)窺鏡、三維內(nèi)窺鏡和膠囊式內(nèi)窺鏡,目前不屬于免于進(jìn)行臨床試驗(yàn)?zāi)夸浀漠a(chǎn)品。

內(nèi)窺鏡的政府采購(gòu):2021年,國(guó)家財(cái)政部及工信部頒布文件,要求內(nèi)窺鏡攝像系統(tǒng)(膽道鏡、椎間孔鏡、3D腹腔鏡)全部采購(gòu)國(guó)產(chǎn)產(chǎn)品,胸腔鏡系統(tǒng)、宮腔鏡檢查鏡、關(guān)節(jié)鏡的國(guó)產(chǎn)產(chǎn)品采購(gòu)比例至少達(dá)到75%、50%、50%,采購(gòu)進(jìn)口產(chǎn)品需進(jìn)行專家論證。該文件表明了政府對(duì)于國(guó)產(chǎn)內(nèi)窺鏡企業(yè)大力支持的態(tài)度,在國(guó)產(chǎn)產(chǎn)品質(zhì)量達(dá)到醫(yī)院要求的前提下,國(guó)產(chǎn)產(chǎn)品進(jìn)院和放量的速度將加快。

內(nèi)鏡臨床應(yīng)用:將內(nèi)鏡診療技術(shù)實(shí)施分級(jí)管理,明確各類內(nèi)窺鏡輔助的四類和三類手術(shù)類別,這一規(guī)定有利于內(nèi)鏡下的手術(shù)在各級(jí)醫(yī)療機(jī)構(gòu)規(guī)范開(kāi)展。

02 內(nèi)鏡市場(chǎng)高度集中,國(guó)產(chǎn)企業(yè)逐步破局

由于具有較高的技術(shù)壁壘,無(wú)論在全球還是在中國(guó),內(nèi)窺鏡市場(chǎng)都高度集中。在全球,奧林巴斯、富士、賓得三家日本企業(yè)引領(lǐng)了軟鏡市場(chǎng),卡爾史托斯、奧林巴斯、史賽克引領(lǐng)了硬鏡市場(chǎng)。

近幾年,我國(guó)內(nèi)鏡市場(chǎng)的國(guó)產(chǎn)化率得到了明顯提高,外資壟斷程度有所下降。軟鏡市場(chǎng)中,2018~2021年間,開(kāi)立和澳華的內(nèi)鏡收入分別達(dá)到40.4%和30.7%的復(fù)合年增長(zhǎng)率,2022年時(shí)開(kāi)立超過(guò)賓得成為了國(guó)內(nèi)市占率第三的軟鏡品牌;硬鏡市場(chǎng)中,2022年邁瑞超過(guò)史賽克成為了市占率第三,歐譜曼迪則在熒光內(nèi)鏡市場(chǎng)中占有一半的市場(chǎng)份額。

2.1 整體市場(chǎng):市場(chǎng)集中度高,中國(guó)相較全球增速更快

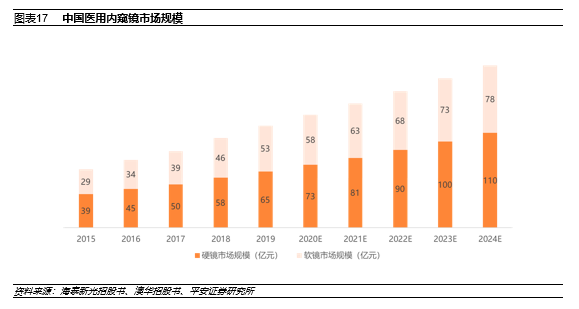

醫(yī)用內(nèi)窺鏡是全球醫(yī)療器械市場(chǎng)中增長(zhǎng)較快的板塊之一。根據(jù)沙利文咨詢,2020年全球醫(yī)用內(nèi)窺鏡的市場(chǎng)規(guī)模為203億美元,預(yù)估到2025年將增至286億美元,2020年到2025年的復(fù)合增長(zhǎng)率為7.1%。

全球醫(yī)用內(nèi)窺鏡市場(chǎng)的集中度較高。按2020年的產(chǎn)品銷售收入計(jì),前三大內(nèi)窺鏡廠商奧林巴斯、卡爾史托斯及史賽克共占有全球市場(chǎng)份額的42.3%。其中,奧林巴斯以23.6%的市場(chǎng)份額領(lǐng)先,其次是卡爾史托斯及史賽克,市場(chǎng)份額分別為10.3%和8.4%。按照產(chǎn)品大類劃分,在全球內(nèi)窺鏡市場(chǎng)中,硬鏡、軟鏡、設(shè)備和附件市場(chǎng)占比差別不大,其中軟鏡占比最高為27.6%,硬鏡為22.2%,設(shè)備為24.2%,附件為26.0%。

中國(guó)的醫(yī)用內(nèi)窺鏡市場(chǎng)相較全球增速更快。根據(jù)沙利文咨詢,2020年中國(guó)醫(yī)用內(nèi)窺鏡的市場(chǎng)規(guī)模為131億元,預(yù)估于2024年增至188億元,2020年到2024年的復(fù)合增長(zhǎng)率為9.45%。

2.2 中國(guó)軟鏡市場(chǎng):奧巴依舊引領(lǐng),開(kāi)立澳華初露頭角

2018年,中國(guó)軟鏡市場(chǎng)呈現(xiàn)外資絕對(duì)壟斷的狀態(tài),奧林巴斯、富士膠片和賓得三家日本企業(yè)的市場(chǎng)份額合計(jì)90%以上,國(guó)產(chǎn)企業(yè)澳華、開(kāi)立的市場(chǎng)份額均不到3%。2018~2021年間,開(kāi)立和澳華內(nèi)窺鏡收入的復(fù)合年增長(zhǎng)率分別達(dá)到40.4%和30.7%,遠(yuǎn)超行業(yè)平均增速。2022年時(shí),兩家國(guó)產(chǎn)企業(yè)的市場(chǎng)份額均有提升,其中開(kāi)立成為了中國(guó)軟鏡市場(chǎng)上市占率第三的品牌。

面對(duì)外資壟斷的中國(guó)三級(jí)醫(yī)院市場(chǎng),開(kāi)立和澳華在近幾年推出了各自的高端產(chǎn)品線:開(kāi)立在2018~2019年間推出HD550高清內(nèi)窺鏡系統(tǒng),2021年和2022年分別推出環(huán)陣超聲內(nèi)鏡EG-UR5與凸陣超聲內(nèi)鏡EG-UC5T。澳華在2018年推出AQ-200高清內(nèi)窺鏡系統(tǒng),2022年推出了新一代的AQ-300 4K超高清內(nèi)窺鏡系統(tǒng)。

2.3 中國(guó)硬鏡市場(chǎng):Storz、奧巴領(lǐng)先,邁瑞快速發(fā)展

2018年我國(guó)硬鏡市場(chǎng)上,卡爾史托斯、奧林巴斯、史賽克三家外資企業(yè)合計(jì)占據(jù)83%的市場(chǎng)份額。國(guó)產(chǎn)硬鏡企業(yè)主要有沈陽(yáng)沈大、浙江天松等,所占市場(chǎng)份額合計(jì)不到10%,且產(chǎn)品處于低端市場(chǎng)。2022年,隨著邁瑞等國(guó)產(chǎn)企業(yè)的入局,外資三巨頭的市場(chǎng)份額下降至66.1%。

邁瑞2017年推出1080P高清內(nèi)窺鏡攝像系統(tǒng),2020年推出4K白光內(nèi)窺鏡攝像系統(tǒng),經(jīng)過(guò)幾年發(fā)展,2021年起成為中國(guó)硬鏡市場(chǎng)上中標(biāo)數(shù)量排名第3的企業(yè)。而歐譜曼迪抓住了熒光內(nèi)鏡的發(fā)展機(jī)遇,在中國(guó)硬鏡市場(chǎng)上也具有了一席之位。

2.4 中國(guó)內(nèi)鏡企業(yè)發(fā)展現(xiàn)狀:上游技術(shù)趨于成熟,市場(chǎng)教育和售后服務(wù)仍有進(jìn)步空間

國(guó)產(chǎn)內(nèi)鏡企業(yè)在近幾年實(shí)現(xiàn)了快速發(fā)展,這與內(nèi)窺鏡上游技術(shù)趨于成熟有著密不可分的關(guān)系。

我國(guó)內(nèi)窺鏡行業(yè)在發(fā)展初期,市場(chǎng)規(guī)模較小,上游廠家的研發(fā)動(dòng)力不足;而隨著臨床需求的持續(xù)增長(zhǎng),行業(yè)景氣度大大提升,內(nèi)窺鏡上游的各個(gè)技術(shù)環(huán)節(jié)被一一突破,為國(guó)產(chǎn)內(nèi)窺鏡企業(yè)快速發(fā)展提供了條件。

國(guó)產(chǎn)企業(yè)在發(fā)展初期,多數(shù)只具備研發(fā)或生產(chǎn)其中某一部件的能力;在不斷發(fā)展的過(guò)程中,國(guó)產(chǎn)企業(yè)逐步完善了從內(nèi)窺鏡部件到整機(jī)系統(tǒng)的布局,或進(jìn)一步入局配套的診療耗材。

目前國(guó)產(chǎn)企業(yè)中的領(lǐng)頭羊已經(jīng)基本攻克了內(nèi)鏡研發(fā)制造的多道技術(shù)壁壘,產(chǎn)品性能逐步提升,產(chǎn)品線逐漸完善。但由于進(jìn)入市場(chǎng)較晚,國(guó)產(chǎn)內(nèi)鏡企業(yè)在一些方面與外資企業(yè)仍有差距,如產(chǎn)品的耐用性、穩(wěn)定性,市場(chǎng)教育、售后服務(wù)等。國(guó)產(chǎn)企業(yè)仍需不斷打磨產(chǎn)品,增加市場(chǎng)投入,才能樹(shù)立優(yōu)良的品牌形象,進(jìn)一步實(shí)現(xiàn)國(guó)產(chǎn)替代。

03 內(nèi)鏡技術(shù)參數(shù)不斷升級(jí),復(fù)合成像與一次性內(nèi)鏡成為創(chuàng)新重點(diǎn)

面對(duì)行業(yè)發(fā)展機(jī)遇,國(guó)產(chǎn)內(nèi)窺鏡企業(yè)在新技術(shù)研發(fā)和新產(chǎn)品布局上表現(xiàn)得十分積極,緊追外資企業(yè)創(chuàng)新步伐。

一方面,內(nèi)窺鏡圖像不斷升級(jí),清晰度由高清升級(jí)為4K,并逐步探索3D的應(yīng)用;另一方面,復(fù)合成像技術(shù)得到發(fā)展,熒光內(nèi)鏡、超聲內(nèi)鏡、共聚焦顯微內(nèi)鏡等產(chǎn)品滿足了更多臨床需求。在產(chǎn)品形式上,一次性內(nèi)鏡在某些領(lǐng)域表現(xiàn)出特有優(yōu)勢(shì)。

3.1 硬鏡新趨勢(shì):4K熒光布局者眾多,3D認(rèn)可度日益提升

在硬鏡市場(chǎng)中,熒光內(nèi)鏡的市場(chǎng)份額逐年增長(zhǎng),3D的臨床認(rèn)可度也有所提升。

熒光技術(shù)提高了對(duì)于靶向器官的可視性,尤其在普外科、肝膽科、婦科等臨床科室中具有顯著優(yōu)勢(shì)。相較白光內(nèi)鏡,熒光內(nèi)鏡的成像深度更深,不僅可以觀察人體組織表面,還可以觀察到表層以下的組織(如膽囊管、淋巴管、血管),因此在手術(shù)中可以對(duì)病灶或周圍組織進(jìn)行更準(zhǔn)確的顯影,提高手術(shù)精準(zhǔn)度。

中國(guó)熒光內(nèi)鏡在發(fā)展初期市場(chǎng)規(guī)模較小,但未來(lái)在硬鏡中的市場(chǎng)份額將逐年提高。熒光內(nèi)鏡發(fā)展至今,行業(yè)更傾向把熒光成像看作傳統(tǒng)白光內(nèi)鏡的一個(gè)附加功能,二者并非替代關(guān)系。隨著醫(yī)生對(duì)熒光臨床價(jià)值的認(rèn)可度不斷提升,終端醫(yī)療機(jī)構(gòu)在適用于熒光內(nèi)鏡的手術(shù)場(chǎng)景下,會(huì)更有意愿采購(gòu)熒光內(nèi)窺鏡整機(jī)系統(tǒng)。

據(jù)沙利文咨詢,2019年全球熒光硬鏡的市場(chǎng)規(guī)模達(dá)到13.1億美元,占總體硬鏡市場(chǎng)的比重為22.9%;預(yù)計(jì)未來(lái)將呈現(xiàn)高速增長(zhǎng),以24.3%的年復(fù)合增長(zhǎng)率增長(zhǎng)至2024年的38.7億美元,占比提高至53.5%。在中國(guó),2019年熒光內(nèi)鏡的市場(chǎng)規(guī)模僅有1億多,占硬鏡市場(chǎng)中的比重不足2%。未來(lái),隨著國(guó)內(nèi)外企業(yè)推出更加成熟的熒光內(nèi)鏡產(chǎn)品,以及醫(yī)生接受度明顯提高,熒光內(nèi)鏡將持續(xù)高速發(fā)展,預(yù)計(jì)能夠占據(jù)我國(guó)硬鏡市場(chǎng)至少30%的市場(chǎng)份額。

在全球熒光內(nèi)鏡市場(chǎng)上,史賽克占據(jù)主導(dǎo)地位。2019年,史賽克的銷售額達(dá)10.23億美元,市場(chǎng)占比為78.4%;卡爾史托斯和德國(guó)狼牌以1.26億美元和0.53億美元的銷售額排名第二和第三位,市場(chǎng)占比分別為9.6%和4.1%。

在中國(guó)市場(chǎng)上,由于史賽克新產(chǎn)品的缺位,國(guó)產(chǎn)企業(yè)占據(jù)熒光內(nèi)鏡半壁江山。史賽克的熒光內(nèi)鏡系統(tǒng)1588于2016年初在北美上市,是當(dāng)時(shí)史賽克在全球主推的機(jī)型,原計(jì)劃3年后在中國(guó)完成上市。在申請(qǐng)NMPA注冊(cè)的過(guò)程中,1588的攝像系統(tǒng)于2018年6月獲批,然而配套的熒光光源由于應(yīng)用了史賽克的獨(dú)家技術(shù),需要進(jìn)行額外的人體臨床試驗(yàn),耗時(shí)較久,導(dǎo)致該系統(tǒng)未能如期在中國(guó)上市。2022年5月,史賽克1688 4K熒光內(nèi)鏡系統(tǒng)的配套熒光光源獲批NMPA,至此,史賽克的4K熒光內(nèi)鏡系統(tǒng)才可以開(kāi)始在中國(guó)進(jìn)行銷售。

在2019年的中國(guó)市場(chǎng)上,僅有2款熒光內(nèi)鏡系統(tǒng)獲批,其一來(lái)自史賽克收購(gòu)的Novadaq,其二來(lái)自國(guó)產(chǎn)企業(yè)歐譜曼迪。根據(jù)沙利文咨詢,2019年,Novadaq和歐譜曼迪分別以5700萬(wàn)元人民幣和5390萬(wàn)元人民幣的銷售額占據(jù)當(dāng)年我國(guó)熒光內(nèi)鏡市場(chǎng)51.4%和48.6%的份額。

2021~2022年間,國(guó)產(chǎn)熒光內(nèi)鏡產(chǎn)品獲批數(shù)量快速增長(zhǎng)。截至目前,已有近20家國(guó)產(chǎn)企業(yè)的熒光內(nèi)鏡產(chǎn)品獲得NMPA批準(zhǔn)。

在國(guó)產(chǎn)企業(yè)紛紛布局熒光內(nèi)鏡的同時(shí),外資巨頭的新品上市計(jì)劃也在進(jìn)行中。

2021年11月、2022年5月,史賽克1688 4K熒光內(nèi)鏡系統(tǒng)和配套的熒光光源分別獲批NMPA,該系統(tǒng)擁有多種成像模式,為醫(yī)生提供更清晰直觀的手術(shù)圖像。在1688之后,史賽克具有6路光源(RGB三原色光+熒光+NBI光源+分子探針光源)的最新熒光內(nèi)鏡產(chǎn)品1788也即將在全球上市。

4K熒光內(nèi)鏡的布局者眾多,最終哪家企業(yè)可以在激烈的市場(chǎng)競(jìng)爭(zhēng)中獲得更多市場(chǎng)份額,需要同時(shí)考量企業(yè)的產(chǎn)品性能與市場(chǎng)渠道能力。

在布局4K熒光成為硬鏡企業(yè)主流選擇的同時(shí),3D成像在國(guó)內(nèi)的熱度也逐漸高漲。與傳統(tǒng)2D腹腔鏡相比,3D腹腔鏡可提供手術(shù)視野的三維立體感和手術(shù)操作的空間縱深感。受過(guò)去設(shè)備和技術(shù)等客觀條件的限制,3D圖像分辨率低,使用者易產(chǎn)生視覺(jué)疲勞和不適感,嚴(yán)重影響其在臨床的推廣。近年來(lái),隨著技術(shù)的不斷發(fā)展,上述缺陷獲得極大改善,3D腹腔鏡手術(shù)正逐步獲得廣大外科醫(yī)師的認(rèn)可。

國(guó)產(chǎn)企業(yè)新光維和外資企業(yè)卡爾史托斯、奧林巴斯最早在中國(guó)上市了3D內(nèi)窺鏡產(chǎn)品,但其市場(chǎng)推廣受到了臨床認(rèn)可不足及產(chǎn)品價(jià)格較高的限制。隨著更多國(guó)內(nèi)外企業(yè)的入局,3D內(nèi)鏡的臨床教育將在中國(guó)市場(chǎng)獲得加強(qiáng);而國(guó)內(nèi)公司的本土化生產(chǎn),將使得3D內(nèi)鏡的成本明顯降低。

硬鏡市場(chǎng)領(lǐng)軍者卡爾史托斯,推出的最新硬鏡系統(tǒng)為Rubina 3D+4K熒光內(nèi)鏡,將3D、4K和熒光三大功能結(jié)合于一體,目前正在NMPA注冊(cè)流程中。

3.2 軟鏡新趨勢(shì):國(guó)產(chǎn)4K高清內(nèi)鏡、超聲內(nèi)鏡上市,縮小與進(jìn)口差距

軟鏡的主要技術(shù)發(fā)展趨勢(shì),一方面是圖像性能不斷優(yōu)化并結(jié)合AI輔助診斷,另一方面是發(fā)展復(fù)合成像技術(shù)。

2020年,奧林巴宣布推出具備4K高清圖像的EVIS X1內(nèi)窺鏡系統(tǒng),該系統(tǒng)使用了多項(xiàng)圖像端的新技術(shù)并結(jié)合AI程序,幫助醫(yī)生更高效準(zhǔn)確地發(fā)現(xiàn)早期癌變。目前該系統(tǒng)正在NMPA注冊(cè)流程中。

2022年11月,國(guó)產(chǎn)企業(yè)澳華發(fā)布新產(chǎn)品AQ-300 4K超高清內(nèi)鏡系統(tǒng),成為中國(guó)市場(chǎng)上首家推出4K圖像的軟鏡企業(yè),該系統(tǒng)同樣具有AI輔助診斷功能,澳華計(jì)劃借這一新品打開(kāi)三級(jí)醫(yī)院的市場(chǎng)。

軟鏡的另一發(fā)展趨勢(shì)是應(yīng)用復(fù)合成像技術(shù),近年來(lái),國(guó)內(nèi)外企業(yè)相繼推出了超聲內(nèi)鏡和共聚焦顯微內(nèi)鏡。

對(duì)比常規(guī)的電子軟鏡,超聲探頭的成像深度更深,可以觀察消化道表層黏膜以下和消化道外鄰近器官的生理狀態(tài);而共聚焦顯微攝像儀的放大倍數(shù)和分辨率更高,可以實(shí)現(xiàn)在體的“光學(xué)活檢”,省去了離體活檢為病人造成的身體損傷和等待時(shí)間。

超聲內(nèi)鏡的市場(chǎng)份額占整個(gè)軟鏡市場(chǎng)的12%左右。2019年,開(kāi)立醫(yī)療的環(huán)陣超聲內(nèi)鏡EG-UR5與凸陣超聲內(nèi)鏡EG-UC5T相繼獲得歐盟CE認(rèn)證,是繼奧林巴斯、富士與賓得日本三大內(nèi)鏡廠商之后,全球第四家掌握超聲內(nèi)鏡關(guān)鍵技術(shù)的企業(yè)。這兩款超聲內(nèi)鏡產(chǎn)品于2021年和2022年相繼獲批NMPA。

在共聚焦顯微內(nèi)鏡的研發(fā)上,世界上首個(gè)商業(yè)化的共聚焦顯微內(nèi)鏡由日本賓得公司于2006年推出。國(guó)內(nèi)企業(yè)海泰新光、精微視達(dá)、海斯凱爾的共聚焦顯微影像儀/微探頭影像儀在2019~2022年間陸續(xù)獲批NMPA。目前共聚顯微內(nèi)窺鏡主要與消化道和呼吸道內(nèi)窺鏡配合使用。

但是現(xiàn)階段,這兩項(xiàng)復(fù)合成像技術(shù)都未被明確寫(xiě)入中國(guó)相關(guān)臨床指南,其未來(lái)發(fā)展需要大量的市場(chǎng)教育作為鋪墊。

3.3 一次性內(nèi)鏡:市場(chǎng)迅速爆發(fā),補(bǔ)充復(fù)用式內(nèi)鏡市場(chǎng)

一次性內(nèi)鏡是對(duì)復(fù)用式內(nèi)鏡的補(bǔ)充,在某些科室和某些診療場(chǎng)景下顯示出了臨床價(jià)值。一次性內(nèi)鏡是將內(nèi)窺鏡“設(shè)備耗材化”的新產(chǎn)品模式。一次性內(nèi)鏡單次使用,無(wú)需清洗,杜絕了傳統(tǒng)復(fù)用式內(nèi)鏡在臨床上可能出現(xiàn)的因消毒殺菌不徹底而導(dǎo)致的感染事件。

復(fù)用式內(nèi)鏡龍頭企業(yè)的技術(shù)經(jīng)驗(yàn)和渠道資源并不能直接復(fù)制到一次性內(nèi)鏡市場(chǎng)而形成護(hù)城河。一次性內(nèi)鏡與傳統(tǒng)復(fù)用式內(nèi)鏡的技術(shù)方案存在較大差異,兩類產(chǎn)品的構(gòu)造、材料、應(yīng)用場(chǎng)景均有差異。奧林巴斯、卡爾史托斯、史賽克等傳統(tǒng)內(nèi)鏡龍頭企業(yè)也未重點(diǎn)發(fā)力一次性內(nèi)鏡市場(chǎng),均在2019年后獲批首款一次性內(nèi)窺鏡。

2020年,全球一次性內(nèi)鏡市場(chǎng)高度集中,Ambu與波士頓科學(xué)的全球市占率分別為57.3%和19.1%。當(dāng)年的中國(guó)市場(chǎng)也呈現(xiàn)同樣特點(diǎn),Ambu、幸福工場(chǎng)及普生醫(yī)療共占國(guó)內(nèi)總市場(chǎng)份額的91.2%,三家市場(chǎng)份額分別為35.7%、29.2%和26.2%。

2020年后,國(guó)內(nèi)迎來(lái)了一次性內(nèi)鏡企業(yè)的集體爆發(fā)。自Ambu(一次性支氣管內(nèi)鏡)和波科(一次性膽胰管、輸尿管腎盂內(nèi)鏡)的一次性內(nèi)鏡分別于2015年和2017年獲批NMPA后,2020~2022年間,共有至少69款國(guó)產(chǎn)一次性內(nèi)鏡產(chǎn)品在國(guó)內(nèi)上市。

不同科室一次性內(nèi)鏡的應(yīng)用前景存在差異,這導(dǎo)致我國(guó)不同科室一次性內(nèi)鏡產(chǎn)品的注冊(cè)數(shù)量存在很大差異:

泌尿科一次性內(nèi)鏡的潛力較高,國(guó)產(chǎn)企業(yè)布局者眾多,原因在于泌尿科內(nèi)鏡在手術(shù)中有很大的損壞概率,且手術(shù)收費(fèi)較高,為一次性產(chǎn)品提供了較高的價(jià)格空間;

消化科一次性內(nèi)鏡的應(yīng)用較少,原因在于消化內(nèi)鏡篩查對(duì)內(nèi)鏡圖像有較高要求且我國(guó)暫未出現(xiàn)嚴(yán)重的消化內(nèi)鏡感染事件;

呼吸科一次性支氣管鏡符合了新冠疫情的特殊需求,主要應(yīng)用場(chǎng)景為重癥ICU、床旁急診術(shù)以及胸外科手術(shù)中。

一次性內(nèi)鏡作為一種新的產(chǎn)品形式,為行業(yè)開(kāi)辟出了一條嶄新的細(xì)分賽道。全球一次性內(nèi)鏡龍頭Ambu在呼吸科、泌尿科、耳鼻喉和消化科4個(gè)科室均有產(chǎn)品布局。

在2020/21財(cái)年(2020.10.1~2021.9.30),Ambu收入實(shí)現(xiàn)16%的有機(jī)增長(zhǎng),一次性支氣管鏡在 COVID-19治療中發(fā)揮重要作用的同時(shí),一次性膀胱鏡和耳鼻喉鏡也實(shí)現(xiàn)快速增長(zhǎng)。

在2021/22財(cái)年(2021.10.1~2022.9.30),公司收入有機(jī)增長(zhǎng)4%,其中膀胱鏡和耳鼻喉鏡保持增長(zhǎng),而支氣管鏡由于市場(chǎng)已有庫(kù)存較多以及市場(chǎng)競(jìng)爭(zhēng)加劇,銷售產(chǎn)生下降。

消化科內(nèi)鏡由于臨床上相關(guān)診療過(guò)程較復(fù)雜,目前醫(yī)生對(duì)一次性內(nèi)鏡產(chǎn)品的認(rèn)可度不高,產(chǎn)品放量速度較緩。

04 國(guó)內(nèi)外主要內(nèi)鏡企業(yè)概覽

4.1 奧林巴斯

日本企業(yè)奧林巴斯是全球內(nèi)窺鏡市場(chǎng)的領(lǐng)軍企業(yè),成立于1919年,以顯微鏡等光學(xué)儀器起家。1950年,奧林巴斯推出世界上第一臺(tái)胃內(nèi)照相機(jī),進(jìn)入了軟鏡領(lǐng)域,1975年又進(jìn)入了硬鏡領(lǐng)域。

2006年,奧林巴斯將窄帶成像(NBI)技術(shù)應(yīng)用于內(nèi)鏡診斷,可以清晰觀察到普通內(nèi)鏡觀察不到的微小血管結(jié)構(gòu)(毛細(xì)血管、集合小靜脈、癌新生血管等)及黏膜表面微細(xì)結(jié)構(gòu)(隱窩邊緣上皮、隱窩開(kāi)口、隱窩間部等)。2015年,奧林巴斯與索尼的合資企業(yè)SOMED發(fā)布了全球首款具有4K分辨率的硬鏡系統(tǒng)VISERA 4K UHD。2017年,奧林巴斯發(fā)布VISERA ELITE II 硬鏡系統(tǒng),同時(shí)具有3D和熒光功能。2020年,奧林巴斯發(fā)布EVIS X1 4K軟鏡系統(tǒng),在應(yīng)用NBI等多種圖像處理技術(shù)的同時(shí)也增加了AI輔助診斷的功能。

2022年,奧林巴斯發(fā)布最新的硬鏡系統(tǒng)VISERA ELITE III,將4K、3D、熒光成像和NBI窄帶成像技術(shù)合于一身。

2022財(cái)年(2021.4.1~2022.3.31),奧林巴斯全球營(yíng)收為8689億日元(77.31億美元),醫(yī)療業(yè)務(wù)占比85%,包含內(nèi)窺鏡業(yè)務(wù)和與內(nèi)窺鏡搭配的手術(shù)治療器械業(yè)務(wù)。

在內(nèi)窺鏡業(yè)務(wù)中,消化內(nèi)鏡、內(nèi)鏡維修費(fèi)、外科內(nèi)鏡的收入占比分別為55%、30%、15%左右,即分別為22.5、12.3、6.1億美元左右。

中國(guó)是繼北美、歐洲、日本后,奧林巴斯在全球的第四大市場(chǎng)。自2020財(cái)年起,奧林巴斯開(kāi)始單獨(dú)披露中國(guó)區(qū)收入數(shù)據(jù)。按人民幣記,2020財(cái)年,奧林巴斯內(nèi)窺鏡業(yè)務(wù)在中國(guó)區(qū)的收入實(shí)現(xiàn)28.1%的同比增長(zhǎng)。2020財(cái)年之后,受到中國(guó)本土企業(yè)的沖擊,奧林巴斯中國(guó)區(qū)內(nèi)鏡收入增長(zhǎng)放緩。2019~2022財(cái)年期間,其中國(guó)區(qū)內(nèi)鏡收入的年復(fù)合增長(zhǎng)率約6%。

EVIS X1是奧林巴斯目前最重要的消化內(nèi)鏡系統(tǒng),2022財(cái)年在該產(chǎn)品上市的地區(qū),公司消化內(nèi)鏡業(yè)務(wù)中約23%的收入來(lái)自EVIS X1。未來(lái)公司計(jì)劃繼續(xù)擴(kuò)大EVIS X1的銷售,并準(zhǔn)備在美國(guó)和中國(guó)等市場(chǎng)推出該產(chǎn)品。此外,公司準(zhǔn)備推出下一代超聲內(nèi)鏡系統(tǒng),并開(kāi)發(fā)一次性十二指腸鏡。在外科內(nèi)鏡業(yè)務(wù)上,公司計(jì)劃擴(kuò)大外科內(nèi)鏡系統(tǒng)VISERA ELITE ll的銷售,并推動(dòng)VISERA ELITE lll和熒光內(nèi)鏡ORBEYE的上市。

4.2 開(kāi)立醫(yī)療(300633.SZ):HD-550打開(kāi)三級(jí)醫(yī)院軟鏡市場(chǎng),同時(shí)布局硬鏡業(yè)務(wù)

開(kāi)立成立于2002年,公司主要產(chǎn)品包括醫(yī)用超聲診斷設(shè)備、醫(yī)用電子內(nèi)窺鏡設(shè)備及耗材等。

開(kāi)立同時(shí)發(fā)展了軟鏡和硬鏡業(yè)務(wù):開(kāi)立分別于2016年和2021年發(fā)布首臺(tái)軟鏡和硬鏡產(chǎn)品,2022年超過(guò)賓得成為國(guó)內(nèi)軟鏡市場(chǎng)市占率第三的企業(yè),位列奧林巴斯和富士之后。

目前,開(kāi)立最先進(jìn)的軟鏡系統(tǒng)是HD-550,于2018年底~2019年初期間推出,在圖像處理上應(yīng)用了其特有的SFI聚譜成像技術(shù)和VIST光電復(fù)合染色成像技術(shù)。

利用在超聲技術(shù)上的優(yōu)勢(shì),在2021~2022年間,公司相繼推出國(guó)產(chǎn)首款超聲電子上消化道內(nèi)窺鏡和內(nèi)窺鏡用超聲診斷設(shè)備,打破了外資在超聲內(nèi)鏡上的技術(shù)壟斷。

硬鏡方面,開(kāi)立先后推出高清硬鏡SV-M2K30和4K超高清硬鏡SV-M4K3,與公司的腹腔鏡與胸腔鏡搭配組成了整套微創(chuàng)手術(shù)內(nèi)窺鏡方案。2022年,公司的熒光硬鏡獲批NMPA,進(jìn)一步完善了硬鏡上的產(chǎn)品布局。

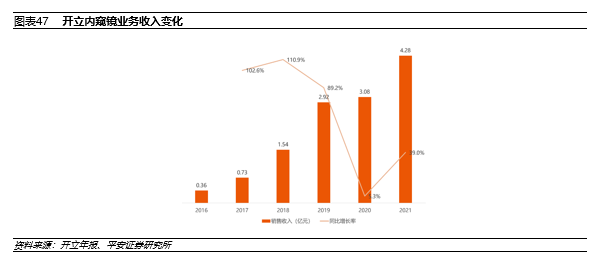

2021年,開(kāi)立醫(yī)療總收入14.45億元,其中內(nèi)窺鏡及鏡下治療器具收入4.28億元,占比29.61%,同比增長(zhǎng)39.03%,高于整體增長(zhǎng)24.20%。內(nèi)窺鏡及鏡下治療器具的毛利率為68.68%。

近五年來(lái),除去2020年疫情影響,其他年份中,開(kāi)立的內(nèi)窺鏡業(yè)務(wù)均實(shí)現(xiàn)30%以上的同比增長(zhǎng)。

在國(guó)內(nèi)市場(chǎng),開(kāi)立在2022年上市了多款新產(chǎn)品,包括軟鏡中的十二指腸鏡、鼻咽喉內(nèi)鏡、超聲內(nèi)鏡和硬鏡中的胸腹腔鏡以及熒光內(nèi)鏡。未來(lái)企業(yè)將持續(xù)擴(kuò)展軟鏡中的鏡體種類,推出130倍光學(xué)放大內(nèi)鏡、可變硬度鏡體等新鏡體,同時(shí)加強(qiáng)硬鏡和其它外科手術(shù)器械的研發(fā),構(gòu)建企業(yè)新的增長(zhǎng)曲線。在加速新產(chǎn)品國(guó)內(nèi)市場(chǎng)放量的同時(shí),公司也在推動(dòng)HD-550系統(tǒng)和腹腔鏡的CE注冊(cè)。

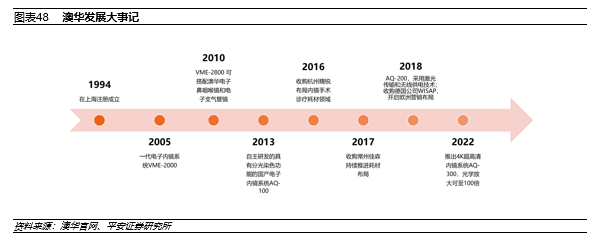

4.3 澳華內(nèi)鏡(688212.SH):聚焦軟鏡,新品AQ-300技術(shù)參數(shù)國(guó)內(nèi)領(lǐng)先

澳華成立于1994年,是我國(guó)最早開(kāi)始研發(fā)軟鏡的企業(yè)之一。澳華自成立直至今天,業(yè)務(wù)一直聚焦于軟鏡,產(chǎn)品不斷迭代創(chuàng)新。2013年,AQ-100上市,在圖像處理上應(yīng)用了公司自研的分光染色技術(shù);2018年,AQ-200上市,采用激光傳輸和無(wú)線供電技術(shù)保證圖像質(zhì)量穩(wěn)定;2022年,AQ系列又推出了新產(chǎn)品AQ-300,是中國(guó)市場(chǎng)上首款具有4K圖像的消化內(nèi)鏡。

2021年,澳華內(nèi)鏡總收入3.47億元,大部分來(lái)自內(nèi)窺鏡設(shè)備的銷售,內(nèi)窺鏡整體業(yè)務(wù)毛利率為69.29%。

在過(guò)去5年中,澳華在2019年實(shí)現(xiàn)了最高的營(yíng)收增長(zhǎng)91.5%,這主要得益于AQ-200的上市和中國(guó)消化內(nèi)鏡市場(chǎng)的啟蒙。

2022年1月,澳華發(fā)布股權(quán)激勵(lì)計(jì)劃,業(yè)績(jī)考核目標(biāo)為收入端2022~2024年分別不低于4.4、6.6、9.9億元,凈利潤(rùn)端2023、2024 年分別不低于0.8、1.2億元。即企業(yè)的業(yè)績(jī)目標(biāo)為在2023和2024年均實(shí)現(xiàn)50%的收入增長(zhǎng)。

2022年末,澳華最新的軟鏡系統(tǒng)AQ-300正式上市,全系統(tǒng)包含4K圖像處理器、多LED醫(yī)用冷光源、檢查胃鏡、大鉗道治療胃鏡、可變硬度腸鏡、十二指腸鏡、光學(xué)放大內(nèi)鏡、雙焦內(nèi)鏡、分體一次性腸胃鏡、一體一次性腸胃鏡,新增多款細(xì)鏡,是公司未來(lái)兩年內(nèi)最重磅的軟鏡系統(tǒng)。公司正在進(jìn)行研發(fā)的項(xiàng)目包括軟鏡機(jī)器人系統(tǒng)和3D消化道軟鏡。

4.4 邁瑞醫(yī)療(300760.SZ):渠道和品牌優(yōu)勢(shì)明顯,已成為中國(guó)硬鏡第三品牌

邁瑞創(chuàng)建于1991年,經(jīng)過(guò)30余年的發(fā)展,已經(jīng)成為了我國(guó)規(guī)模最大的醫(yī)療器械企業(yè)。邁瑞有三大主要業(yè)務(wù)線,生命信息與支持、體外診斷和超聲影像設(shè)備。

微創(chuàng)外科是邁瑞在近十年內(nèi)新進(jìn)入的賽道,和生命信息與支持業(yè)務(wù)板塊有較強(qiáng)的科室協(xié)同性。自2017年進(jìn)入硬鏡市場(chǎng)后,邁瑞的硬鏡收入和市占率快速提升,產(chǎn)品布局也十分迅速:2020年,公司推出4K白光硬鏡;2021年,推出4K熒光硬鏡;2022年,推出超聲高頻集成手術(shù)設(shè)備。

當(dāng)前邁瑞已經(jīng)超過(guò)史賽克成為國(guó)內(nèi)硬鏡市場(chǎng)上的第三品牌,位列于卡爾史托斯和奧林巴斯之后。2023年,邁瑞新一代4K熒光內(nèi)鏡即將上市,該產(chǎn)品實(shí)現(xiàn)了核心成像模塊的自研自產(chǎn),產(chǎn)品性能對(duì)標(biāo)奧林巴斯和卡爾史托斯。與此同時(shí),公司正在與醫(yī)院、科研院所合作,開(kāi)發(fā)3D內(nèi)窺鏡,預(yù)計(jì)將于2023年底左右上市。

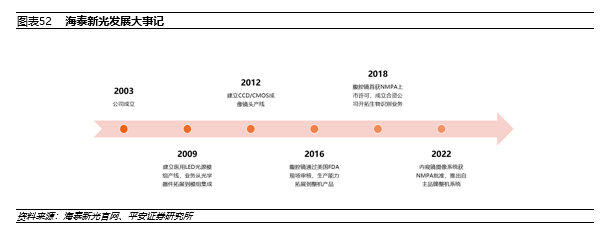

4.5 海泰新光(688677.SH):與史賽克深度綁定之外,開(kāi)始發(fā)展自主品牌

海泰新光的前身為海泰鍍膜,由海泰光電、美國(guó)飛銳于2003 年出資設(shè)立,主要通過(guò)ODM模式銷售醫(yī)用內(nèi)窺鏡和光學(xué)產(chǎn)品的上游核心零部件。2019年,為減少關(guān)聯(lián)交易、增強(qiáng)業(yè)務(wù)的獨(dú)立性,海泰新光收購(gòu)了美國(guó)飛銳的內(nèi)窺鏡維修業(yè)務(wù)和內(nèi)窺鏡焊接封裝業(yè)務(wù)。

作為上游零部件提供商,海泰新光超過(guò) 70%的收入來(lái)自O(shè)DM模式。而在2021~2022年間,公司自主品牌的內(nèi)窺鏡產(chǎn)品相繼獲批NMPA,形成了自主品牌的4K白光和熒光內(nèi)窺鏡系統(tǒng)。

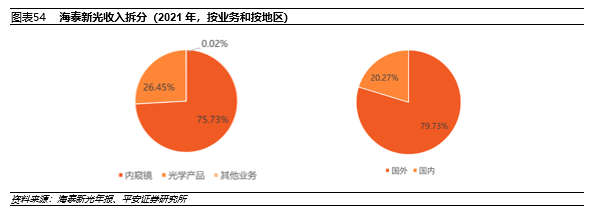

2021年,海泰新光總收入3.10億元,其中內(nèi)窺鏡收入2.28億元,占比73.53%,內(nèi)窺鏡業(yè)務(wù)的毛利率為68.70%。按銷售地區(qū)拆分,國(guó)內(nèi)收入6276萬(wàn)元,同比增加了 66.3%,主要是因?yàn)楣緦?duì)國(guó)內(nèi)市場(chǎng)的拓展尤其是內(nèi)窺鏡產(chǎn)品在國(guó)內(nèi)的銷售持續(xù)上升。

2017~2021年,海泰新光80%左右的收入均來(lái)自國(guó)外市場(chǎng),這主要是因?yàn)楣緹晒鈨?nèi)窺鏡被美國(guó)公司史賽克采購(gòu),是史賽克高清熒光腹腔鏡整機(jī)系統(tǒng)中核心部件的唯一設(shè)計(jì)及生產(chǎn)供應(yīng)商,包括高清熒光內(nèi)窺鏡、高清熒光攝像適配鏡頭和熒光光源。

未來(lái)發(fā)展戰(zhàn)略方面,公司將持續(xù)深化ODM業(yè)務(wù),同時(shí)推進(jìn)自主品牌產(chǎn)品的銷售和研發(fā)注冊(cè)工作。自主品牌產(chǎn)品中,關(guān)節(jié)鏡、宮腔鏡、胸腔鏡等產(chǎn)品目前處于產(chǎn)品注冊(cè)階段,3D熒光腹腔鏡以及3D內(nèi)窺鏡攝像系統(tǒng)正處于研發(fā)和注冊(cè)階段。

(文章來(lái)源于互聯(lián)網(wǎng))