全部商品分類

全部商品分類

帶量采購是國家醫藥衛生體制改革的重要舉措之一。自2019年國務院頒發《治理高值醫用耗材改革方案》,截至2022年末,國家層面已開展四次醫療器械的帶量采購,聚焦心內介入與骨科等高值耗材領域。今年已進入醫療器械帶量采購的第四年,隨著帶采規則逐漸成熟,國家醫保局進一步要求各地區以省及省聯盟的形式加速帶量采購覆蓋,不斷擴大納入品種。作為醫改下的新常態,帶量采購加速將對醫療器械行業產生更為廣泛與深遠的影響。

圖:醫改前后醫療器械流通結構變化

醫械帶量采購全方位展開

帶量采購已覆蓋醫療器械的各主要品類,在高值耗材、低值耗材、體外診斷試劑領域全方位開展。

#01 高值耗材

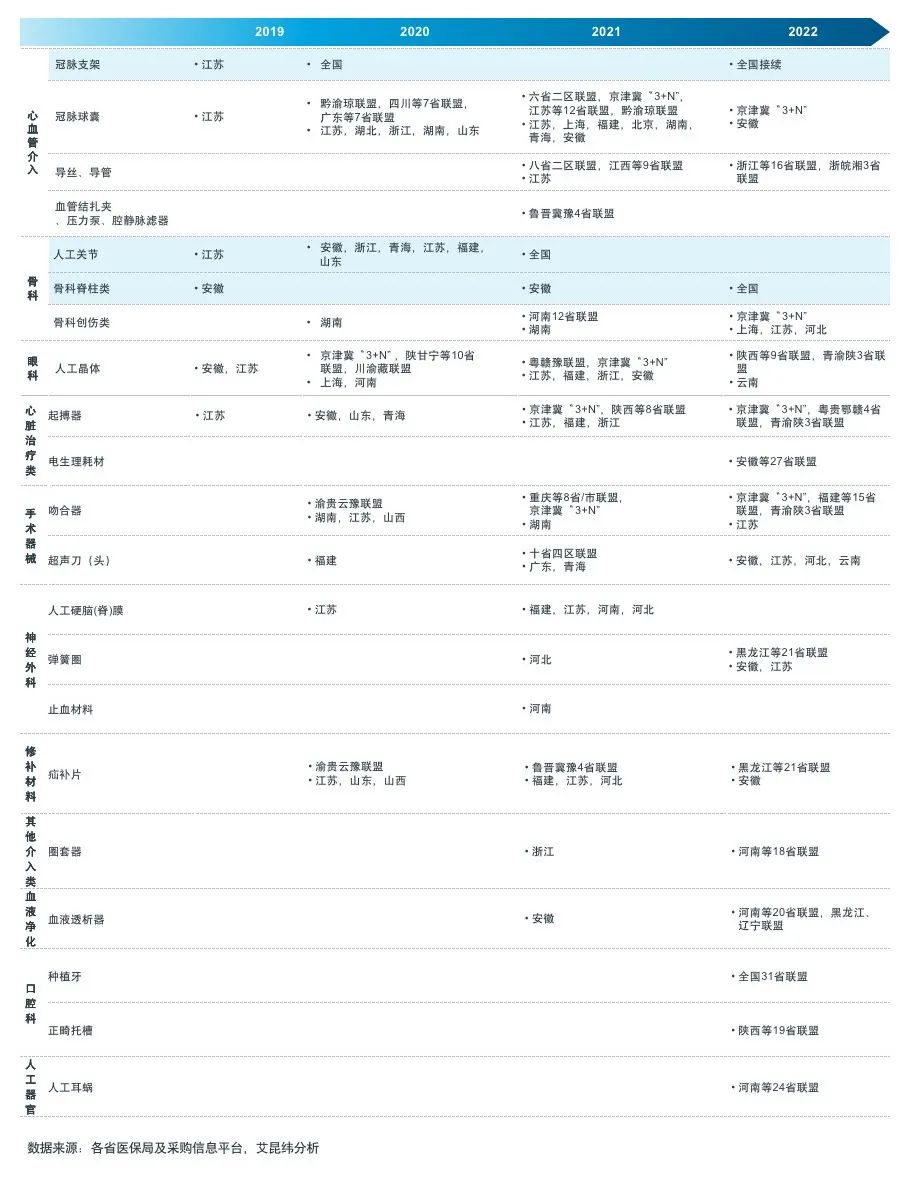

2019年安徽、江蘇兩省率先試點高值耗材帶量采購,打響了我國醫療器械帶量采購“第一槍”,隨后各地區以省級或省際聯盟形式加速推進、擴大試點。目前已涉及逾10大類,超20個品種。

表1:高值耗材帶量采購回顧

#02 低值耗材

2020年開始,全國各省相繼開展低值耗材帶量采購,其中膠片、留置針、輸液器等集采區域范圍相對廣泛,其它低值耗材也逐漸被納入集采,但仍處于省市帶采的探索階段。

表2:低值耗材帶量采購回顧

#03 體外診斷

診斷試劑的帶量采購相對較晚,由于產品品類相對復雜,部分產品存在儀器匹配問題等特點,集采成熟模式尚需進一步探索,但隨著耗材類產品相繼集采,體外診斷無疑是集采的下一步重點,預計2023年也將是體外診斷試劑集采的大年。

表3:體外診斷帶量采購回顧

醫械帶量采購發展趨勢

隨著器械領域帶量采購的不斷探索與擴展,醫療器械帶量集采的整體思路已日益清晰。以省及省聯盟為主,集采加速覆蓋,降價逐步回歸理性。

#01 趨勢一:納入品種無禁區

集采納入的醫療器械產品種類廣泛,已突破常規“禁區”的概念,即使技術壁壘較高的起搏器、電生理、化學發光等產品也被列為集采對象。

市場規模為集采納入決定性因素:集采聚焦臨床用量大、市場規模可觀的醫療器械產品,如圖4所示,均已被納入集采,其中包括非醫保項目的種植牙、ok鏡、人工耳蝸等產品。

高單價產品為重點監控對象:單價較高的器械單品為集采重點監控對象,故而高值耗材的集采開展最為成熟和廣泛。

同品類橫向拓展為重要方向:部分產品盡管市場規模相對較小,但由于與集采產品具有較高的協同性或替代性,亦是集采的重要方向,如同為心內介入耗材的藥物球囊、導絲/導管等產品亦被集采。

圖4:中國醫療器械產品帶量采購分析矩陣

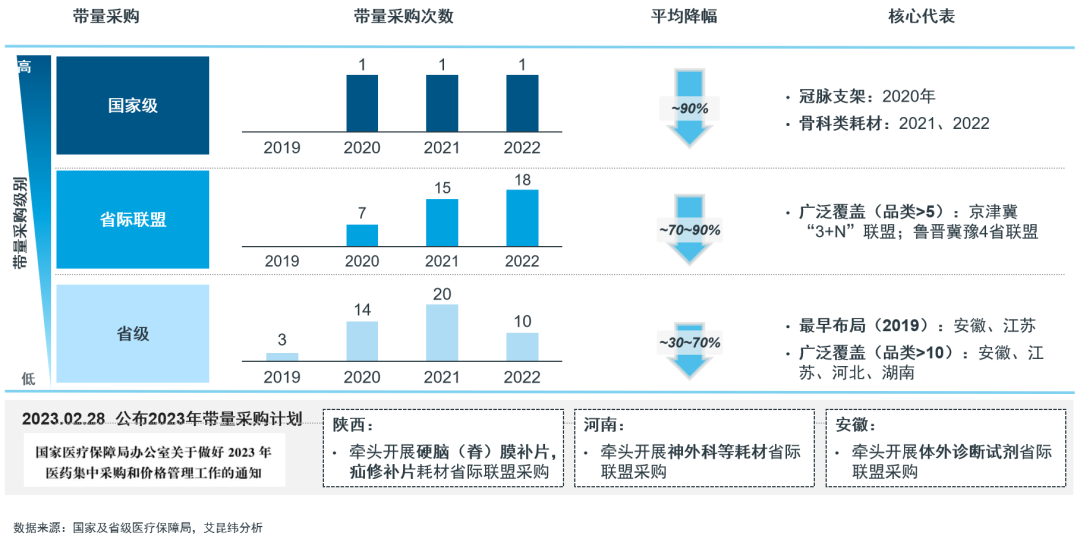

#02 趨勢二:省及省聯盟將是器械集采的主體層級

與藥物的一致性評價以及臨床服務模式等不同,醫療器械尤其是體外診斷試劑的帶量采購仍在不斷探索和完善中。試點-擴面模式仍是未來的主流方向,旨在以省及省聯盟為采購主體不斷探索新產品的成功采購經驗,隨后迅速擴面,最終以省聯盟形式達到全國集采的實質目的。

省聯盟在醫療器械的帶采中承擔重要的任務目標,2月28日的集采任務分配也進一步明晰了這一主導方向。

陜西:牽頭硬腦膜補片、疝修補耗材省級聯盟采購

河南:牽頭神經外科等耗材省際聯盟采購

安徽:牽頭體外診斷試劑省際聯盟采購

圖5:中國醫療器械產品帶量采購層級分析

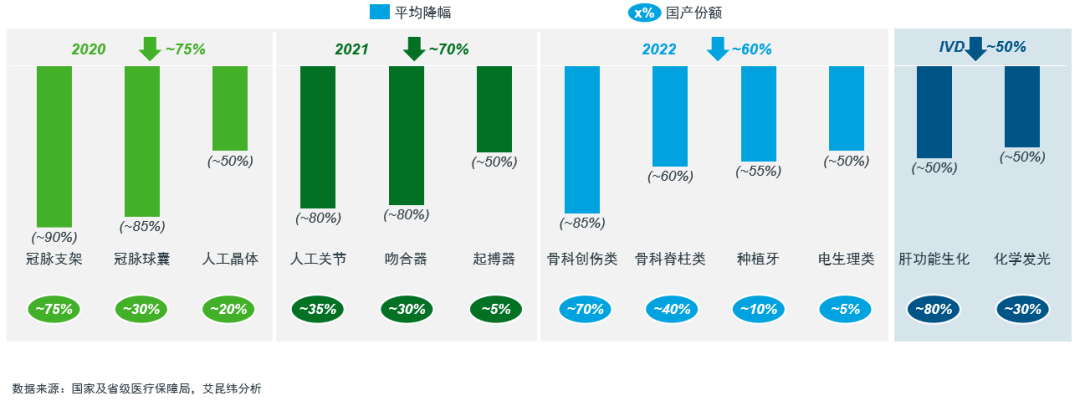

#03 趨勢三:降價逐漸緩和,價格回歸理性

帶量采購的平均降幅逐漸有所降低,產品價格回歸本制趨于理性,總體降幅與競爭格局存在較強相關性,即隨著國產份額下降,產品降幅趨緩。

圖6:2020-2022部分產品帶量采購平均降幅

醫械帶量“后集采時代”展望

#01 配套政策出臺落地

隨著醫療器械帶量采購的落地執行,一些問題仍待解決,如報量不透明與后續落地監督尚不完備、缺乏質量認可與一致性評價、部分產品需額外設備成本投入、醫院執行意愿較低等。盡管帶量采購是深化醫改重要的一環,卻從來不是唯一的一環,一系列配套政策的相繼落實,如陽光采購平臺完善,耗材編碼,醫療服務編碼等都有望逐漸改善集采執行中凸顯的問題,確保集采的成熟落地與迅速擴面。

此外,集采的整個過程的信息化、數字化實現。從專家技術分、到醫院報量、以及廠家報價,到最后醫院勾標、以及廠家確標,完全依托信息化手段進行實施,最終導致的結果集采速度有極大的提升,一個月出結果,二個月完成采購關系確定,集采不再是耗時耗力的過程;整個集采是基于一個網絡數字規則下執行的,整個規則能確保相關意圖的實現,且能通過對數字規則的調整,解決現實中存在的問題。對比以前的招標采購,使用量的不確定性問題得到了較好的解決,未來銷售團隊在上量價值方面將很大降低,雖然現在還有一定的價值空間,但這個價值空間,相信在未來會不斷縮小。

不斷推進的藥耗醫保聯網平臺。現在越來越多的醫院加入到醫保平臺上,這個平臺呈現的特征:體量越來越大,逐漸全國一體化;功能越來越強,逐漸覆蓋招標、采購、結算全過程;數據越來越豐富,逐漸匯總所有的關聯數據。從一個軟件信息系統,即將轉變成海量信息交互平臺,它將很快展現出平臺的威力,也將是廠家噩夢的開始。

政府通過信息化、數字化、聯網化獲取了前所未有的掌控力,由醫保大平臺對于藥械企業的影響力,可參考阿里巴巴、京東、拼多多對于消費品市場的影響力。本質上,都是打破了信息不對稱,商家將難以通過信息不對稱獲取超額利潤,最大的獲利方一定是平臺。

#02 獲得企業競爭優勢

在集采下,某種程度上是強制性讓國內生產企業與國際大企業同臺競爭。一個即使再大的單一市場企業,面對全球布局的國際型企業,這種競爭表象是產品和研發創新競爭,實質是綜合素質與能力的競爭。如何擁有強大的內競爭力,才是未來爭取一線生機的關鍵。

在全球營銷能力方面,不能走出國門,與主要競品企業進行全球范圍內競爭,僅能在國內競爭,輸只是早晚的事。這場競爭是全產品線的競爭(也可能是集團式PK),否則也難以獲得最后的勝利。

在可持續創新方面,到底是首創,還是首仿;到底是趨勢,還是概念;到底是有技術門檻,還是先走一步而已,考驗的是積淀有多深厚。藥械生產企業領域,短期投機主義必將很難生存,堅持長期主義才會成為主流。

作為行業新常態,帶量采購預計將覆蓋80%以上的醫療器械產品,并在價格體制上產生深遠影響。醫療器械廠商應積極面對帶采新時代,從“產品組合拳”、“渠道與組織優化”、“新準入與新市場”等不同方向探索企業策略,抓住市場新機遇、創造業績新增長,在后集采時代中拔得頭籌。

(文章來源于互聯網)