全部商品分類(lèi)

全部商品分類(lèi)

7月10日,上海發(fā)布《上海市醫(yī)用耗材納入醫(yī)保支付范圍的工作規(guī)范(試行)》(以下簡(jiǎn)稱(chēng)《規(guī)范》),提出獨(dú)家高值耗材可通過(guò)談判納入醫(yī)保,相當(dāng)于為創(chuàng)新產(chǎn)品開(kāi)了一條“醫(yī)保速通道”,引起行業(yè)廣泛熱議。

但醫(yī)趨勢(shì)采訪相關(guān)創(chuàng)新企業(yè)發(fā)現(xiàn),多數(shù)人持觀望態(tài)度,是否能真的落地進(jìn)而利好創(chuàng)新高值耗材?需要政策具體細(xì)則、規(guī)定的進(jìn)一步“解釋”。

在醫(yī)療器械之中,創(chuàng)新高值耗材有著國(guó)產(chǎn)替代最后一塊、也是最難開(kāi)墾的領(lǐng)域,商業(yè)化之路獨(dú)特,且鮮少有經(jīng)驗(yàn)可參照。

特別是在“寒冬時(shí)節(jié)”之下,商業(yè)化難以為繼、IPO破發(fā)、企業(yè)扎堆撤回上市申請(qǐng)...一連串的壞消息撲面而來(lái),希望、失望、突破之間不斷輪換。

產(chǎn)業(yè)自有其周期性。

從近期“民營(yíng)企業(yè)31條”的發(fā)布,到釋放“活躍資本市場(chǎng)”的信號(hào),我們相信,只要找對(duì)方法,一定有人能熬過(guò)低谷,笑到下一個(gè)黎明。

上海新政的兩項(xiàng)“未解之謎”

“十四五”期間(2021-2025年),各省應(yīng)完成制定省內(nèi)統(tǒng)一的基本醫(yī)保醫(yī)用耗材目錄;

2026年起,將陸續(xù)迎來(lái)以醫(yī)保通用名為基礎(chǔ)的全國(guó)統(tǒng)一支付管理。

參照創(chuàng)新藥醫(yī)保談判,官方的想法自然有其道理:一方看好創(chuàng)新器械的臨床價(jià)值;另一方愿意以?xún)r(jià)換量,兩者合力,省去冗余的中間環(huán)節(jié),即可開(kāi)辟一條創(chuàng)新器械進(jìn)入醫(yī)保的“加速通道”。 然而,目前《規(guī)范》待明確的方面很多,以下主要討論兩點(diǎn)爭(zhēng)議: 一是獨(dú)家品種怎么判定? 二是進(jìn)入醫(yī)保后與限制性政策(如DRG、耗占比)沖突如何解決? 獨(dú)家不一定等同于創(chuàng)新,標(biāo)準(zhǔn)如何定?

第一個(gè)問(wèn)題,什么是獨(dú)家高值耗材?

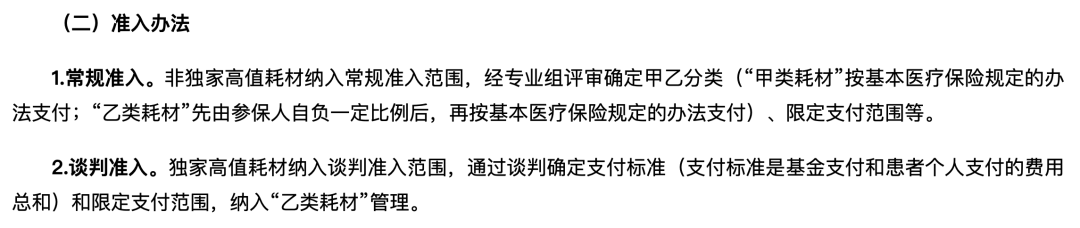

▲《規(guī)范》原文

《規(guī)范》寫(xiě)到,準(zhǔn)入辦法分為兩種,一是常規(guī)準(zhǔn)入,針對(duì)非獨(dú)家高值耗材;二是談判準(zhǔn)入,針對(duì)獨(dú)家高值耗材。

獨(dú)家并不一定等同于創(chuàng)新。

眾所周知,醫(yī)療器械以漸進(jìn)式創(chuàng)新居多,比如在球囊上藥涂紫杉醇,就變成了藥物球囊。通常情況下,同一品類(lèi)的數(shù)個(gè)競(jìng)爭(zhēng)產(chǎn)品,每一個(gè)都有自己的獨(dú)特之處。

所以這背后關(guān)鍵的問(wèn)題是,如何定義創(chuàng)新?

遺憾的是,目前國(guó)內(nèi)尚沒(méi)有建立對(duì)于創(chuàng)新器械的價(jià)值認(rèn)定體系,這涉及到臨床療效、衛(wèi)生經(jīng)濟(jì)學(xué)價(jià)值等諸多方面,因此行業(yè)內(nèi)對(duì)于創(chuàng)新器械的定義尚未統(tǒng)一。

從行業(yè)視角看,有業(yè)內(nèi)人士對(duì)醫(yī)趨勢(shì)分析,醫(yī)療器械創(chuàng)新可大致分為兩種:

一是技術(shù)進(jìn)步,以做質(zhì)量和性能更好的產(chǎn)品為出發(fā)點(diǎn),但不具有開(kāi)創(chuàng)性質(zhì)。二是技術(shù)創(chuàng)新,即真正的原始創(chuàng)新,比如開(kāi)辟了一個(gè)新賽道的手術(shù)機(jī)器人。

從官方視角看,目前國(guó)內(nèi)比較權(quán)威的創(chuàng)新器械認(rèn)定標(biāo)準(zhǔn),來(lái)自國(guó)家藥監(jiān)局。

*產(chǎn)品納入《創(chuàng)新醫(yī)療器械特別審查程序》的三大必要條件:擁有產(chǎn)品核心技術(shù)發(fā)明專(zhuān)li、具有顯著臨床應(yīng)用價(jià)值、技術(shù)上國(guó)內(nèi)首創(chuàng)或國(guó)際領(lǐng)先。或者列入國(guó)家科技重大專(zhuān)項(xiàng)或重點(diǎn)研發(fā)計(jì)劃的醫(yī)療器械。

進(jìn)入醫(yī)保后,如何適配DRG這一關(guān)?

第二個(gè)問(wèn)題,對(duì)于創(chuàng)新器械來(lái)說(shuō),進(jìn)入醫(yī)保后與DRG等政策如何相容?換個(gè)問(wèn)法就是:進(jìn)入醫(yī)保,真的等于快速放量嗎?

答案是否定的。

進(jìn)入醫(yī)保,不意味著可以高枕無(wú)憂(yōu),一些限制政策后續(xù)如何協(xié)調(diào)有待明確。

以DRG為例,它是“習(xí)慣養(yǎng)成”的神器,應(yīng)用幾年,已經(jīng)深入到醫(yī)生的行醫(yī)習(xí)慣和價(jià)值判斷之中。

一個(gè)現(xiàn)實(shí)的問(wèn)題:通過(guò)醫(yī)保談判進(jìn)院后,假設(shè)某單病種DRG分組限額3000元,但一個(gè)創(chuàng)新器械可能就要2500元,醫(yī)生用還是不用?

在此情況下,中國(guó)醫(yī)學(xué)裝備協(xié)會(huì)副秘書(shū)長(zhǎng)兼學(xué)術(shù)交流與教育培訓(xùn)部主任楊建龍認(rèn)為,最好的辦法就是除外支付,以確保創(chuàng)新器械的合理使用和推廣。

DRG“豁免權(quán)”,已有先例可循。

去年7月,北京率先下發(fā)《關(guān)于印發(fā)CHS-DRG付費(fèi)新藥新技術(shù)除外支付管理辦法的通知(試行)》,明確創(chuàng)新藥、創(chuàng)新醫(yī)療器械、創(chuàng)新醫(yī)療服務(wù)項(xiàng)目可以不按DRG方式支付,單獨(dú)據(jù)實(shí)支付。

進(jìn)入該目錄的門(mén)檻并不低,多家參與申報(bào)企業(yè)告訴醫(yī)趨勢(shì),接近一年的時(shí)間過(guò)去,評(píng)審名單還未出爐。

耗占比方面,在醫(yī)院看來(lái),這是限制創(chuàng)新器械使用的另一項(xiàng)“卡脖子”政策。

但這其實(shí)本不應(yīng)是阻礙。楊建龍對(duì)醫(yī)趨勢(shì)表示,耗占比政策的本意不在于重點(diǎn)考核手術(shù)類(lèi)醫(yī)院或科室,而是面向區(qū)域醫(yī)療機(jī)構(gòu)整體的考核。“耗占比政策制定之初,被稱(chēng)為衛(wèi)生材料占比,主要是指低值醫(yī)用耗材,本不包括創(chuàng)新耗材產(chǎn)品。”

很顯然,《規(guī)范》的有效落地,需要多環(huán)節(jié)打通的組合拳,只做其中一項(xiàng),意義并不大。

集采闖入創(chuàng)新高值耗材的“禁區(qū)”

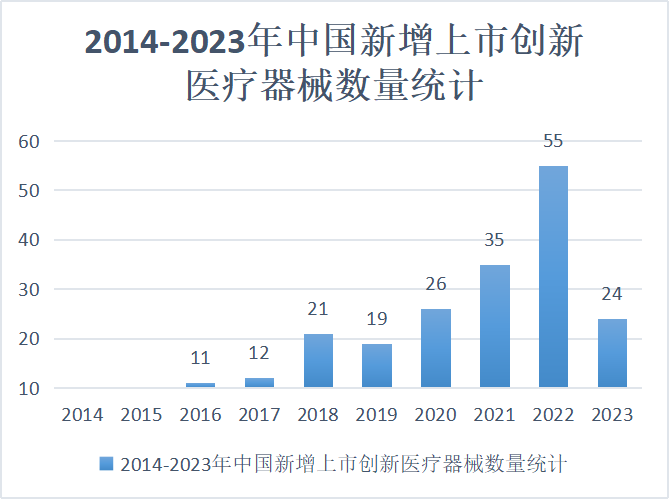

2022年,達(dá)到55個(gè)產(chǎn)品上市,達(dá)到史上之最,同比+57.1%。 2023年,截至上半年就批準(zhǔn)了24個(gè)。

▲2014-2023年中國(guó)新增上市創(chuàng)新醫(yī)療器械數(shù)量統(tǒng)計(jì),截止今年上半年

創(chuàng)新器械獲批上市火熱不代表商業(yè)化的終點(diǎn),甚至可以說(shuō)只是起點(diǎn)。有人形容,“相比產(chǎn)品獲批上市,商業(yè)化是一座更加難以逾越的險(xiǎn)峰。”

雖然沒(méi)有創(chuàng)新藥10年、10億美金那么夸張,但一款Me-only類(lèi)原創(chuàng)器械從想法到商業(yè)化落地耗時(shí)超10年,花費(fèi)上億元也是常態(tài)。

除去一切常規(guī)推廣之難,當(dāng)下環(huán)境中,一只確定性的“黑天鵝”——帶量采購(gòu),也在朝著創(chuàng)新器械迎面飛來(lái)。

去年9月,國(guó)家醫(yī)保局就創(chuàng)新醫(yī)療器械的帶量采購(gòu)問(wèn)題作出答復(fù)——明確創(chuàng)新器械暫不納入帶量采購(gòu)。

沒(méi)到一年,這個(gè)“希望”就被打破。

今年4月,第二批河南省公立醫(yī)療機(jī)構(gòu)醫(yī)用耗材聯(lián)盟采購(gòu)公布擬中選結(jié)果,此次集采招標(biāo)的創(chuàng)新產(chǎn)品中,包括國(guó)產(chǎn)廠家微創(chuàng)腦科學(xué)的Tubridge?血流導(dǎo)向密網(wǎng)支架,這是首個(gè)進(jìn)入藥監(jiān)局創(chuàng)新器械綠色通道的國(guó)產(chǎn)神經(jīng)介入類(lèi)產(chǎn)品。

7月7日,《國(guó)家組織第四批高值醫(yī)用耗材集中帶量采購(gòu)方案(征求意見(jiàn)稿)》,將第四批耗材國(guó)采目標(biāo)鎖定眼科、骨科產(chǎn)品。

在人工晶體采購(gòu)名單中,同樣不乏高端產(chǎn)品,比如三焦點(diǎn)人工晶體,目前國(guó)產(chǎn)僅有一款獲批,來(lái)自愛(ài)博諾德。 2020年,愛(ài)博諾德“非球面衍射型多焦人工晶狀體”于通過(guò)國(guó)家藥監(jiān)局創(chuàng)新醫(yī)療器械特別審查程序。 去年10月,愛(ài)博諾德旗下國(guó)產(chǎn)多焦人工晶狀體(非球面衍射型多焦人工晶狀體)獲批,率先填補(bǔ)了國(guó)內(nèi)空白。 創(chuàng)新器械多是推進(jìn)市場(chǎng)時(shí)間不久,集采對(duì)于報(bào)量甚微的高端國(guó)產(chǎn)是福是禍?有待進(jìn)一步觀察。 創(chuàng)新高值耗材企業(yè)“活下去”的三條可行之路

一是平臺(tái)型公司,如美敦力、強(qiáng)生等,產(chǎn)品線齊全,既有強(qiáng)大的研發(fā)實(shí)力,也積極尋求兼并收購(gòu),中國(guó)還未出現(xiàn)耗材領(lǐng)域的巨頭企業(yè)。

二是中型企業(yè),針對(duì)于某個(gè)或幾個(gè)優(yōu)勢(shì)領(lǐng)域,偏好進(jìn)行中型并購(gòu),向著平臺(tái)型企業(yè)擴(kuò)張。

三是小而精的創(chuàng)新企業(yè),以以色列業(yè)態(tài)為代表,產(chǎn)品一旦孵化成功,90%的企業(yè)選擇并購(gòu)或者出售,商業(yè)化交給平臺(tái)型公司去完成,而企業(yè)家在公司出售之后又開(kāi)始新的創(chuàng)新。

其中,微創(chuàng)醫(yī)療的海外表現(xiàn)值得一提,其海外營(yíng)收一直高于中國(guó)營(yíng)收,2022年海外營(yíng)收占比52%,創(chuàng)了新高。微創(chuàng)醫(yī)療自己也承認(rèn),從當(dāng)前企業(yè)發(fā)展角度來(lái)講,利潤(rùn)可能更多在海外市場(chǎng)。 在特定海外市場(chǎng),波士頓科學(xué)擁有對(duì)選定的先瑞達(dá)部分產(chǎn)品的獨(dú)家經(jīng)銷(xiāo)權(quán)。 2023年2月,波士頓科學(xué)完成了對(duì)先瑞達(dá)最多不超過(guò)65%股份的部分要約,成為先瑞達(dá)的控股股東,當(dāng)時(shí)的部分要約價(jià)格約5.23億美元。 戰(zhàn)略參股、license-out利用全球巨頭成熟網(wǎng)絡(luò)布局實(shí)現(xiàn)出海、OEM...這些舉措,或是當(dāng)下創(chuàng)新械企活下去的必要嘗試。 聚焦于手術(shù)動(dòng)力裝置領(lǐng)域的重慶西山科技; 聚焦在內(nèi)鏡領(lǐng)域的杭州安杰思醫(yī)學(xué)科技。態(tài)簡(jiǎn)約分割線")

(文章來(lái)源于互聯(lián)網(wǎng))