全部商品分類

全部商品分類

繼宜興海吉亞醫院、西安長安醫院之后,海吉亞醫療又要收購一家醫院了。

老牌腫瘤醫療集團又要買醫院了

11月30日,港股上市公司海吉亞醫療(06078.HK)發布公告稱,擬4600萬元收購曲阜城東腫瘤醫院100%股權。此舉將擴大海吉亞的網絡布局,提高集團與旗下醫院的協同效應,從而更好地推動集團在山東省三級診療網絡的建設。

海吉亞醫療是一家老牌腫瘤醫療服務集團,2020年6月在香港聯交所主板上市。自2009年開展業務以來,通過自建和收購等方式,逐漸形成了覆蓋國內多省市的醫院及放療中心網絡。

截至2023年9月27日,海吉亞醫療擁有及經營13家腫瘤科為核心的醫院,并向24家醫院合作伙伴就其放療中心提供服務。

據了解,曲阜城東腫瘤醫院成立于2015年10月,是一家二級腫瘤專科醫院,位于山東省曲阜市(山東省轄縣級市,由濟寧市代管)。此次收購完成后,該院將成為海吉亞醫療間接全資附屬公司,且其財務業績將綜合入賬至后者財務報表。

圖源:曲阜城東腫瘤醫院官網

根據公告,本次交易完成后,海吉亞醫療擬于曲阜城東腫瘤醫院發展腫瘤多學科診療,通過實施集團現有標準化可復制的醫院管理模式,在提高曲阜城東腫瘤醫院運營效率及盈利能力的同時,進一步提升其對患者的治療及服務能力。

不僅如此,公告還指出,海吉亞醫療擬將該院遷至集團自有物業,總建筑面積更大,以便有足夠空間容納更多醫院床位及放療設備等大型設備,從而釋放目標醫院更多的業務發展潛力,推動集團戰略布局。

值得一提的是,在曲阜,今年6月,海吉亞醫療就與曲阜高鐵新區有關主管部門簽署了醫院投資意向協議,簽約高鐵醫院項目。此后不久,海吉亞醫療宣布成功競得位于曲阜的一宗建設用地,用地面積約25畝(16666.67平方米)。

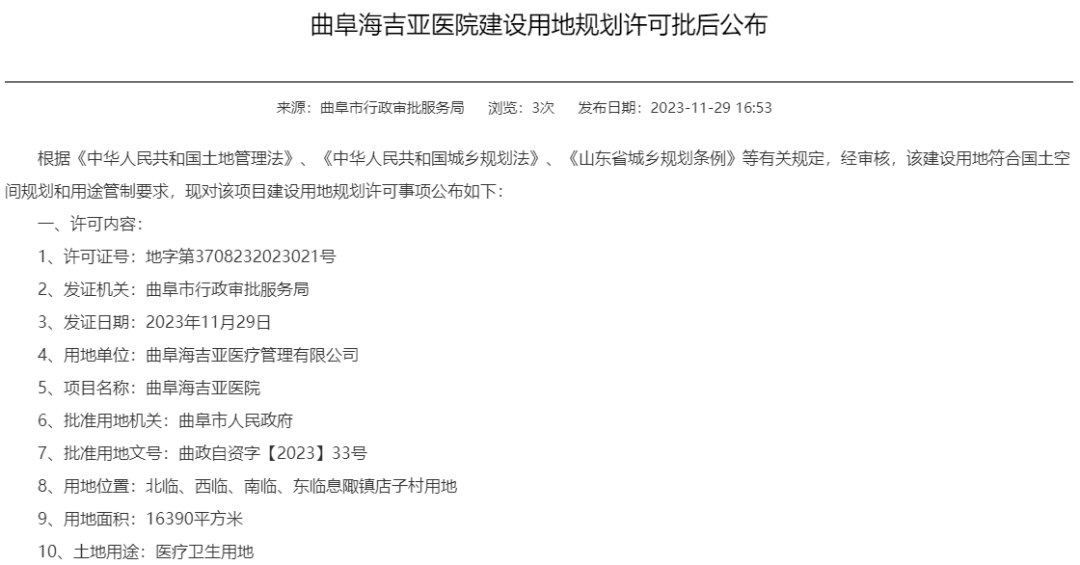

就在11月29日,這一項目似乎又有了新動向。根據一份來自曲阜市行政審批服務局的醫院建設用地規劃許可批后公告,該項目名稱為曲阜海吉亞醫院,用地面積16390平方米,土地用途為醫療衛生用地。

自建、收購并舉,海吉亞加速拓展醫療網絡

除了曲阜城東腫瘤醫院外,據統計,海吉亞醫療今年還收購了至少兩家醫院和一家藥房,年度收購合計耗資接近20億元。

5月9日,海吉亞醫療宣布擬以2.68億元收購宜興海吉亞醫院89.2%股權。宜興海吉亞醫院的前身為宜興市第四人民醫院,是二級甲等綜合醫院,具備容納800張以上床位的充足空間,具有升級為三級醫院的潛力。

兩個月后,海吉亞醫療又公告收購西安長安醫院100%股權,合計代價人民幣16.6億元。不同于以往收購醫院,西安長安醫院是一家有著二十多年運營經驗積淀的三級甲等綜合醫院,近幾年年門診量約70萬人次,注冊床位1000張。

回顧海吉亞醫療的發展歷程,收購一直是海吉亞醫療拓展醫療布局的重要途徑。

據了解,海吉亞醫療較早是以放療業務起家。2009年,海吉亞醫療通過收購伽瑪星科技95%的股權,正式進軍立體定向放療設備領域,并于次年進入放療服務領域。

2011年,海吉亞醫療通過收購邯鄲仁和醫院,開啟了民營醫院托管業務,并由此正式涉足醫院運營管理的業務。

2015年至2020年,數年間,海吉亞醫療先后收購龍巖市博愛醫院、蘇州滄浪醫院、安丘海吉亞醫院、武海海吉亞醫院多家醫院,其自建的重慶海吉亞及菏澤海吉亞醫院也于這期間相繼開業。

2020年港股上市后,海吉亞醫療更是在收購擴張上加速,頻頻收購三級規模醫院。僅2021年,該集團就完成賀州廣濟醫院、蘇州永鼎醫院兩項醫院收購,前者為三級綜合醫院,后者達三級規模,可開放床位近千張。

除了收購外,自建醫院也是海吉亞醫療整個戰略布局的“重頭戲”。以本次收購所處的山東省為例,早在2013年,海吉亞醫療便與山東結緣。

這一年,位于山東菏澤單縣的單縣海吉亞醫院啟動建設,這是海吉亞醫療自主建立的第一家醫院,海吉亞醫療也由此進入了以腫瘤醫療服務為核心的民營連鎖醫院之路。

據悉,2016年5月,單縣海吉亞醫院開業運營,僅僅九個月,就實現盈虧平衡。目前,該院二期項目也已于今年7月投入使用,醫院現占地面積140畝,建筑面積14余萬平方米,開放床位1500張。

由海吉亞醫療投資興建的菏澤海吉亞醫院也已于2019年1月正式營業,醫院占地面積95畝,建筑面積5.2萬平方米。

而在山東另一個地級市聊城,聊城海吉亞醫院于2022年3月投入運營,作為海吉亞醫療第四家自建醫院,也是上市后第一家自建醫院,該院一期預計開放床位800張,總投資8-10億元,開業的同年11月便實現月度盈虧平衡。

此外,海吉亞醫療在山東布局的德州海吉亞醫院、成武海吉亞醫院二期項目也都在緊鑼密鼓地推進中,其中德州海吉亞醫院為三級醫院規模建制,一期總建筑面積約為5.1萬平方米,計劃設置床位600至800張,預計于2023年底交付。

腫瘤服務賽道市場廣闊

隨著我國人口老齡化進程的加快、人們生活習慣的變化如生活作息不規律、工作壓力的增加等,我國每年癌癥患者的新發病例數量也在逐年增長。根據弗若斯特沙利文數據,預計2025年我國癌癥發病人數將達到511萬人,我國腫瘤醫院放療市場規模將預計增長至809億元。

根據中國衛生健康統計年鑒,2021年我國醫療衛生機構腫瘤床位數為27萬,病床使用率超過了90%,且腫瘤床位大多集中在一、二線城市,三線城市患者較多,但每百萬人床位數卻較少,醫療資源分布不均的現象明顯。

這無疑為社會辦醫進軍腫瘤醫療服務市場提供了空間。縱觀海吉亞醫療多年來的醫療版圖,不難發現,區別于很多高端社會辦醫,海吉亞醫療偏向于走“平民”路線,醫院網絡主要分布在市場供給相對不足卻需求量大的三線及以下城市。

根據海吉亞醫療2023年中期業績公告,海吉亞醫療將通過新建、存量醫院擴張及二期工程等方式,床位規劃在2024年12月實現1.2萬張以上。截止2023年6月,海吉亞醫療床位規模為7600張。這意味著在一年半的時間里,海吉亞醫療的醫療服務網絡及業務規模將實現大幅度增長。

就業績而言,有數據顯示,2020年至2022年及2023年上半年,海吉亞的營收分別為14.02億元、23.15億元、31.96億元、17.6億元;凈利潤分別為1.701億元、4.415億元、4.768億元、3.35億元,呈穩步增長。

實際上,除了海吉亞醫療外,還有不少社會資本瞄準了腫瘤這一賽道,或深度布局,或轉型,或重金投注……如沖擊港股上市的高端腫瘤診療連鎖集團美中嘉和,而像海爾集團旗下盈康生命則在不斷加大腫瘤預診治康產業鏈的區域布局和能力復制。

此外,我國腫瘤醫療資源分布均的現象也給腫瘤醫療服務的未來發展指明了方向。有業內人士認為,分級診療、基層下沉,是腫瘤醫療服務的長期發展策略。作為高發病、慢性病、大病的腫瘤醫療服務,是基層公立醫院短期內很難彌補的短板,因此也給市場化辦醫提供了一片藍海市場,不過高質量人才需求依舊會是擺在腫瘤集團面前的一道坎,有待積極突破。

(文章來源于互聯網)