全部商品分類

全部商品分類

2024年1月31日,港交所官網顯示,陸道培醫療集團再度遞交港交所上市申請,其中中信證券(香港)有限公司、招銀國際融資有限公司、麥格里資本股份有限公司為聯席保薦人。

2023年1月3日,陸道培醫療首次遞表港交所,以失敗告終。稍作整理后,在7月5日,陸道培醫療再次向港交所發起沖擊,最終折戟。此次是陸道培醫療集團第三次項港交所發起IPO申請。

目前,陸道培醫療有4家醫院,分別為河北燕達陸道培醫院、北京陸道培醫院亦莊院區、北京陸道培醫院順義院區以及2023年年底開業的上海陸道培醫院。

來源:招股書

根據弗若斯特沙利文,按2022年的收入計算,陸道培醫療集團是中國最大的血液病醫療服務提供商,市場份額為6.4%,截至2022年12月31日,陸道培醫療集團擁有最多的血液病患者的登記床位數量及HSCT(造血干細胞移植)倉位數;按2022年的造血干細胞移植病例數計算,陸道培醫療集團是中國第二大的造血干細胞移植參與者,市場份額為6.6%;按2022年血液病特檢服務產生的收入計算,陸道培醫療集團是中國該項服務的第三大提供商,市場份額為7.8%。

01 “血液病人最后一站”,中國最大血液病醫療服務商

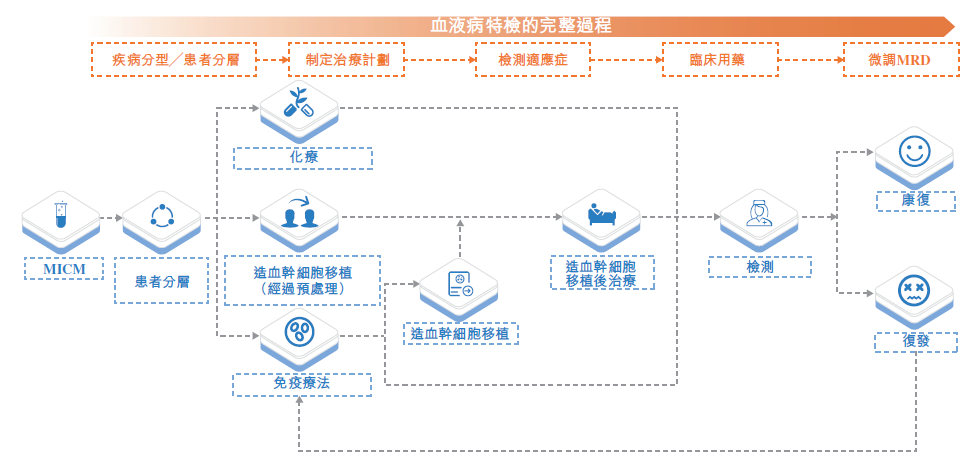

陸道培致力于針對所有主要血液病(特別是血液腫瘤及非腫瘤難治復發性血液病) 提供全周期、精準化且以患者為中心的專科服務。公司的全周期服務能力綜合多種治療方法,如HSCT、化療、靶向治療、免疫療法,并在整個診斷及治療過程中提供血液病特檢服務。

公司的基本診斷和治療方案

數據來源:陸道培招股說明書

血液病醫療服務

公司的核心競爭力在于造血干細胞移植手術技術(骨髓移植),推出的GIAC方案為半相合造血干細胞移植患者提供了一種可靠的治療手段。該方案能夠有效地管理移植后的移植物抗宿主病(GVHD)和移植排斥反應,同時實現持續的骨髓移植及血小板移植。

陸道培醫院提供多元化的治療方案,包括化療、靶向治療及免疫治療。在精準免疫標志物和遺傳學變異檢測的指導下,確定腫瘤或其他疾病患者是否適宜接受靶向治療。該醫院的免疫治療方案涵蓋多種免疫檢查點抑制劑,可單獨應用或與其他治療方式聯合實施。

血液病特檢服務

同時,陸道培醫院作為中國第三大血液病特檢服務提供商,依托龐大的患者群體和檢測量,已打造出一支在血液學檢測領域具有綜合實力的病理及檢驗醫學團隊。該團隊提供超過320項血液病特檢服務,包括細胞形態檢測、流式細胞檢測、染色體檢測、分子醫學檢測、臨床藥理檢測、組織配型檢測和病理檢測等。

02 兩次折戟,何時逃離虧損命運?

據了解,陸道培醫療由“中國骨髓移植第一人”、工程院院士陸道培于2012年創立,在血液病治療領域有著很高的聲譽,被不少患者認為是“血液病人最后的一站”。該公司擁有3家運營中血液學專科醫院,陸道培現為3家醫院的名譽院長。

歷來,白血病等血液病被視為極具挑戰性的疾病,直至上世紀50年代,這些病癥仍被視為不治之癥。中國工程院院士陸道培教授不僅開創了中國異基因骨髓移植事業的先河,也促進了造血干細胞移植事業在中國的迅速發展,在血液病研究領域有著極高的聲譽。

自成立以來,陸道培醫療備受資本追捧,上市前融資三輪,前后吸引20余家投資機構入場。在2020年,陸道培醫療的估值就已經高達50億元。

來源:LiveReport大數據

然而,即使背靠背靠陸道培院士這樣的行業頂流,陸道培醫療的營收成立至今逐年遞增,但并未實現真正盈利。2020年至2022年(以下簡稱“報告期內”)公司收入分別為11.62億元、13.70億元、16.77億元,年復合增長率為20.2%。招股書顯示,雖然陸道培醫療的營收連年增長,但凈利潤尚未轉正,2020—2022年(下稱“報告期”)連續三年虧損,虧損累計達10.77億元。

骨髓移植是門“大生意”,有高收益的同時也伴隨著高風險。由于血液病治療復雜性且技術門檻高,截止當前陸道培仍面臨多起醫療損害責任糾紛案件。對此,陸道培醫療在招股書中也提到,運營過程中或許會遇到患者投訴、重大責任索賠及法律訴訟,所有該等情況均可能會導致產生額外成本及嚴重損害聲譽,而對經營業績及前景產生重大不利影響。

透過招股書信息,短期內實現盈利或許并非陸道培醫療之首要目標。該公司在文件中明確表示,未來發展戰略主要包括:持續推進國內血液病醫院網絡的拓展;不斷提升服務能力和品牌知名度;通過尋求合作伙伴及投資機會,進一步擴大公司業務范圍;以及持續吸引、留住并培養優質醫療專業人才。

在血液病醫院網絡擴張方面,具有更大服務能力的河北燕達陸道培醫院計劃于2025年之前進行搬遷。公司擬將上市募集資金凈額的55%投入到河北燕達陸道培醫院的擴建、搬遷及上海陸道培醫院的開業項目中。陸道培醫療將擴大在中國的血液病醫院網絡作為公司發展戰略的核心任務,主要原因在于中國血液病醫療服務需求尚未得到充分滿足。

03 血液病市場不斷增長

中國的血液病醫療服務市場龐大且不斷增長。根據弗若斯特沙利文的資料,于2021,中國約有21.7 百萬患者被診斷為血液病并接受相關治療,然而中國的血液病醫療服務市場嚴重不足。造血干細胞治療往往是各種血液腫瘤和非腫瘤的難治復發類血液病的最后手段,但是2021年中國的造血干細胞移植滲透率僅為23%。

中國的造血干細胞移植服務移植滲透率將由2021 的18,100例及23.0%分別增至2030年的50,100例及50.7%;市場預期將由人民幣8,981百萬元增至人民幣27,159百萬元,復合年增長率為13.1%。

中國造血干細胞移植服務市場規模

數據來源:陸道培招股說明書

從陸道培醫療提出的多項企業發展策略中不難看出,陸道培醫療在不斷加大血液病醫療網絡的擴張力度,這就成了公司未來發展的目標。無論從行業發展前景及陸道培的發展策略,都能體現陸道培醫療長期價值。那么對于此次沖刺上市,陸道培醫療能否順利通過呢?

(文章來源于醫療器械創新網)