國內(nèi)新銳的未盈利創(chuàng)新醫(yī)療器械企業(yè),正在集體拋棄港股18A。2023年4月2日,杭州鍵嘉醫(yī)療科技股份有限公司(簡稱:鍵嘉醫(yī)療)向科創(chuàng)板遞交招股說明書,并獲得受理。鍵嘉醫(yī)療是一家非常年輕的公司,成立于2018年12月,比科創(chuàng)板開板就早了半年而已。鍵嘉醫(yī)療專注于手術(shù)機器人及相關(guān)產(chǎn)品研發(fā),產(chǎn)品線包括關(guān)節(jié)置換手術(shù)機器人、全骨科手術(shù)機器人、種植牙手術(shù)機器人等,目前為止尚未有正式收入,處于持續(xù)虧損狀態(tài),僅2022年前9月的虧損金額就高達-2.77億,賬上貨幣資金僅剩1億。放在此前,這樣的公司大概率會選擇港股IPO,因為平均時間周期更短,上市的確定性更大;但是鍵嘉醫(yī)療果斷選擇了科創(chuàng)板。鍵嘉醫(yī)療不是唯一作出這種選擇的未盈利創(chuàng)新醫(yī)療器械公司。在鍵嘉醫(yī)療遞交科創(chuàng)板招股說明書的前3天,深圳北芯生命科技股份有限公司(簡稱:北芯生命)也向科創(chuàng)板成功遞交了招股說明書。北芯生命是一家專注于心血管診療創(chuàng)新醫(yī)療器械研發(fā)的新銳公司,公司布局了冠狀動脈疾病、外周血管疾病及房顫等領(lǐng)域。截至招股說明書簽署日,公司累計向市場推出4個產(chǎn)品,在研產(chǎn)品共有13個。和鍵嘉醫(yī)療類似,北芯生命也處于未盈利狀態(tài),從2020年到2022年前3季度,北芯生命的凈利潤為-0.5億、-4.49億、-2.52億。在北芯生命之前2天,主營CT影像設(shè)備的賽諾威盛也向科創(chuàng)板遞交了招股說明書,這同樣是一家尚未盈利的創(chuàng)新醫(yī)療器械企業(yè)。更早的時候,主營結(jié)構(gòu)性心臟病介入器械的捍宇醫(yī)療,在已獲得港交所聆訊的情況下,最終選擇放棄,毅然轉(zhuǎn)投科創(chuàng)板,目前已經(jīng)進入問詢階段。處于問詢階段的還有哈爾濱思哲睿智能醫(yī)療設(shè)備股份有限公司(簡稱“思哲睿”),這也是一家主營手術(shù)機器人、沒有收入只有虧損的未盈利創(chuàng)新醫(yī)療器械企業(yè)。除了上述已經(jīng)正式遞交科創(chuàng)板IPO說明書的公司,目前處于科創(chuàng)板輔導階段的未盈利創(chuàng)新醫(yī)療器械企業(yè)還包括:搏動醫(yī)療、術(shù)銳機器人 ... 等等。相比于港股18A開放之后不久,心臟瓣膜領(lǐng)域三家頭部企業(yè)先后登陸港股18A的盛況,目前的這一波未盈利創(chuàng)新醫(yī)療器械企業(yè),對港股可謂是避之不及,充滿嫌棄。本質(zhì)的原因,在于港股已上市的未盈利醫(yī)療器械股的慘淡現(xiàn)狀,嚇退了一干醫(yī)療器械公司及其背后的投資人。目前,最后一個登陸港股18A的未盈利創(chuàng)新醫(yī)療器械企業(yè)是康灃生物,康灃生物于2022年末的12月30日壓哨IPO,募資金額2.1億港幣,扣除各種發(fā)行費用后,凈募資金額約為1.4億港幣。這個募資金額,對于尚處于燒錢階段的未盈利創(chuàng)新醫(yī)療器械企業(yè)來說,無異于杯水車薪,除了得到一個"上市公司的虛名",毫無益處。但是副作用是非常明顯的,這種超級迷你的融資金額,也對二級市場投資者的信心產(chǎn)生了極大的影響:康灃生物在上市之后,流動性長期不足,經(jīng)常每天成交只有2-3筆,有時候甚至是全體0成交。

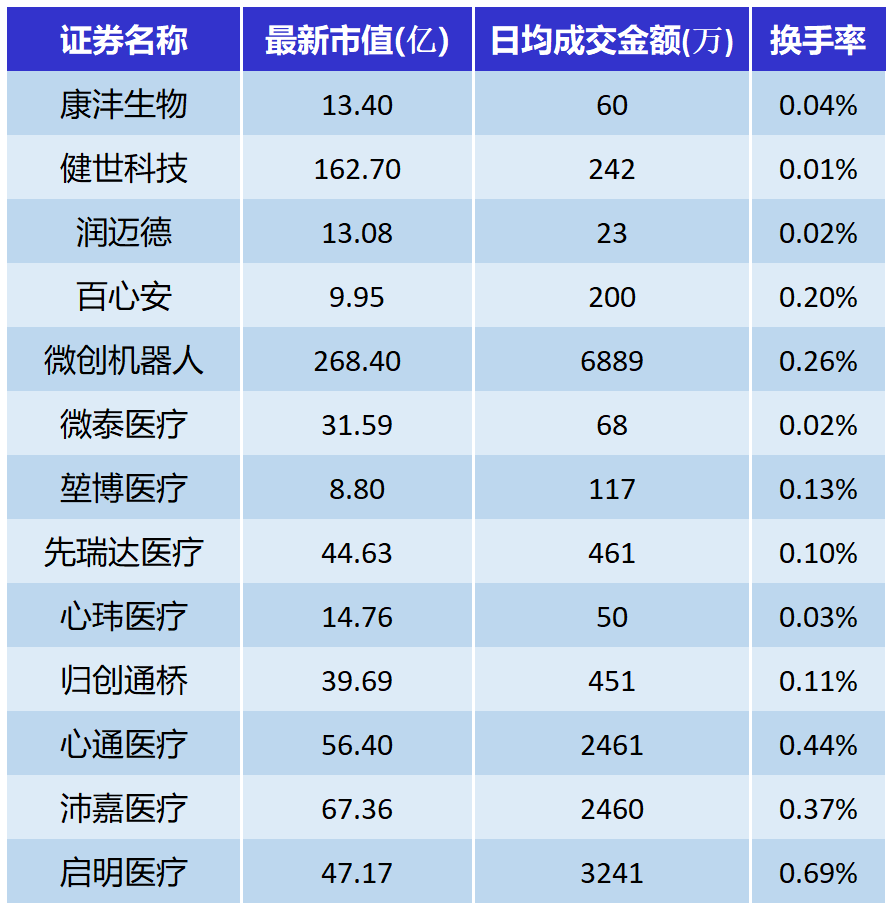

目前為止,在十幾家港股18A的創(chuàng)新醫(yī)療器械上市企業(yè)中,除了上市時間較短的健世科技以外,其余皆遭遇了慘烈的破發(fā),其中甚至有跌破IPO之前N輪的融資估值,有的目前市值低于公司成立以來總?cè)谫Y金額。

這是一個斬盡殺絕的價值毀滅過程。

最后,是流動性的枯竭,這個問題比估值破發(fā)來得更為嚴重。

以2023年至今所有交易日的成交金額,計算得到的日均成交金額來看,只有早先上市的瓣膜三劍客和市值最大的微創(chuàng)機器人流動性尚可,保持在數(shù)千萬港幣的規(guī)模。

剩下的公司,流動性就不那么樂觀,日均成交金額在100萬港幣以下的有好幾個,從換手率角度來看,日均換手率低于0.1%的有一堆,最低換手率甚至只有0.01%。

綜上,完全可以理解,有吃虧的投資者說:港股18A就是"假上市"。

港股的頑疾

雖然港股18A推出的時候,港交所也是雄心勃勃,意欲打造亞洲Biotech上市高地,但是從客觀情況來看,港交所并不完全具備這個條件。

從投資者構(gòu)成來看,港交所以機構(gòu)投資者為主,偏好藍籌大票,作為未盈利的創(chuàng)新醫(yī)療器械企業(yè),其市值往往處于中小市值的范圍,往往無法進入機構(gòu)投資者的視線范圍。

此外,港股本身是一個股票供大于求的市場,目前也未曾看到太多專注內(nèi)地醫(yī)療領(lǐng)域的投資基金,對于來自內(nèi)地的未盈利Biotech企業(yè),相當部分的投資者其實還是通過包括港股通等各種渠道曲線入市的內(nèi)地投資者。

但是很不幸,對于很多創(chuàng)新醫(yī)療器械,個人投資者是缺乏認知的,不信你隨便在股吧拉個人,問他什么是FFR、什么是三尖瓣介入,估計對方都是一臉懵。

沒有流動性,導致些微的賣盤就造成股價暴跌,從而導致更加沒有流動性,一個惡性循環(huán)。

總結(jié)下就是:對于處于未盈利階段的創(chuàng)新醫(yī)療器械企業(yè),港股的條件確實顯得比較敷衍。

但是科創(chuàng)板的情況就大不相同:

首先對于中小市值股票的估值和流動性,科創(chuàng)板遠遠超過港股,甚至在全球都是首屈一指。

其次,目前公募基金中醫(yī)療專項基金的整體規(guī)模已經(jīng)頗大,最大的醫(yī)療基金規(guī)模甚至高達數(shù)百億,只要成功在科創(chuàng)板上市,只要企業(yè)基本面還有些許的亮點,就能輕而易舉地引發(fā)資金的關(guān)注。

以同樣處于結(jié)構(gòu)性心臟病治療器械的佰仁醫(yī)療為例,其市值已經(jīng)超過港股的"瓣膜三劍客"(啟明醫(yī)療、沛嘉醫(yī)療、心通醫(yī)療)的市值綜合,流動性也遠勝于其中任何一家。

有鑒于此,科創(chuàng)板日益成為未盈利創(chuàng)新醫(yī)療器械企業(yè)的首選之地。

甚至,已經(jīng)有激進的投資人,在新投資項目的對賭條款中,將"港股上市"排除在合格IPO的范圍之中:港股,就算了吧。

(文章來源于互聯(lián)網(wǎng))

全部商品分類

全部商品分類